文/邵延港

从京东方“退休”后,王东升仍在搅拌半导体市集风浪。

近日,据上交所网站线路,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)科创板IPO获取郑重受理,中信证券为其保荐机构。这是证监会“科八条”发布以来,上交所受理的首家未盈利企业,亦然2024年西安最大IPO。

奕斯伟材料背后,恰是京东方外传的缔造者王东升。和30多年前临危罢黜领受北京电子管厂重组京东方相同,2019年,62岁的王东升从京东方卸任,受邀加盟奕斯伟,脱手未竟的集成电路功绩。

短短几年,奕斯伟自主孵化的奕斯伟材料就成为中国最大的12英寸硅片厂商,王东升和奕斯伟得到了市集的充分信任,在老本市集融资一百多亿元。

如今,奕斯伟旗下的首个IPO郑重进入审核法子,王东升的“芯”功绩走到第一个里程碑。

王东升再次“创业”,50余家机构奴才

王东升曾说我方有两个梦念念,一个是要把京东方交出去,第二个梦念念,即是作念集成电路。

2015年下半年,京东方和国度集成电路产业投资基金、北京亦庄国投等共同出资组建北京芯动能基金,聚焦露露面板探究的集成电路凹凸游产业偏激探究应用领域投资,处置中国走漏驱动芯片的“痛点”。之后不久,芯动能基金主导组建了奕斯伟。

彼时,京东方还是在专家液晶面板行业占据立锥之地。其时好多业内的同仁对王东升说:你“屏”作念得差未几了,“芯”也作念一作念吧。

2019年,王东升卸任京东方董事长一职,后应邀加盟北京奕斯伟科技有限公司,戮力于“芯”的功绩。2020年2月,奕斯伟集团重组创立,王东升出任董事长。

奕斯伟集团中枢业务涵盖芯片与决议、硅材料、生态链投资孵化三大领域。重组后的奕斯伟材料成为奕斯伟集团孵化的硅片分娩主体。

在12英寸硅片被国外厂商摆布的期间,奕斯伟材料将我方定位为“挑战者”。

而成为挑战者,需要底气。

2020 年 4 月,奕斯伟材料通过股东会决议:承诺将公司迁址至西安,称号由“北京奕斯伟材料技巧有限公司”变更为“西安奕斯伟材料科技有限公司”。

从这时起,奕斯伟材料进入加快成长阶段,在一级市集猖獗融资。

招股书走漏,奕斯伟材料完成4轮外部融资,累计融资额达到115亿元。其中,2021年7月宁波庄宣、中证投资、中网投等27家投资者以35亿元进行入股;2022年9月,宁波奕芯、嘉兴隽望2家投资者以20亿元参与认购;2022年12月,奕斯伟材料又获取中建材新材料基金、渝富芯材等13家投资者37.05亿元的投资;在2023年5月的C轮融资中,二期基金等8名投资者插足23亿元。

跟着股东声威的扩大,奕斯伟材料的估值情随事迁。从2021年的30亿,到2023 年 5 月 CII 轮融资时200.05 亿的投后估值。

此外,在IPO获受理的一年内,还有5家机构突击入股,相应股东看好奕斯伟材料及行业发展长进,于 2024 年 6 月通过受让原股东毅达鑫业所捏沿途股份完成入股转让方与受让方协商订价,转让价钱估值在CII 轮融资投后估值 200.05 亿元基础上溢价约 20%,估值达到240亿元。

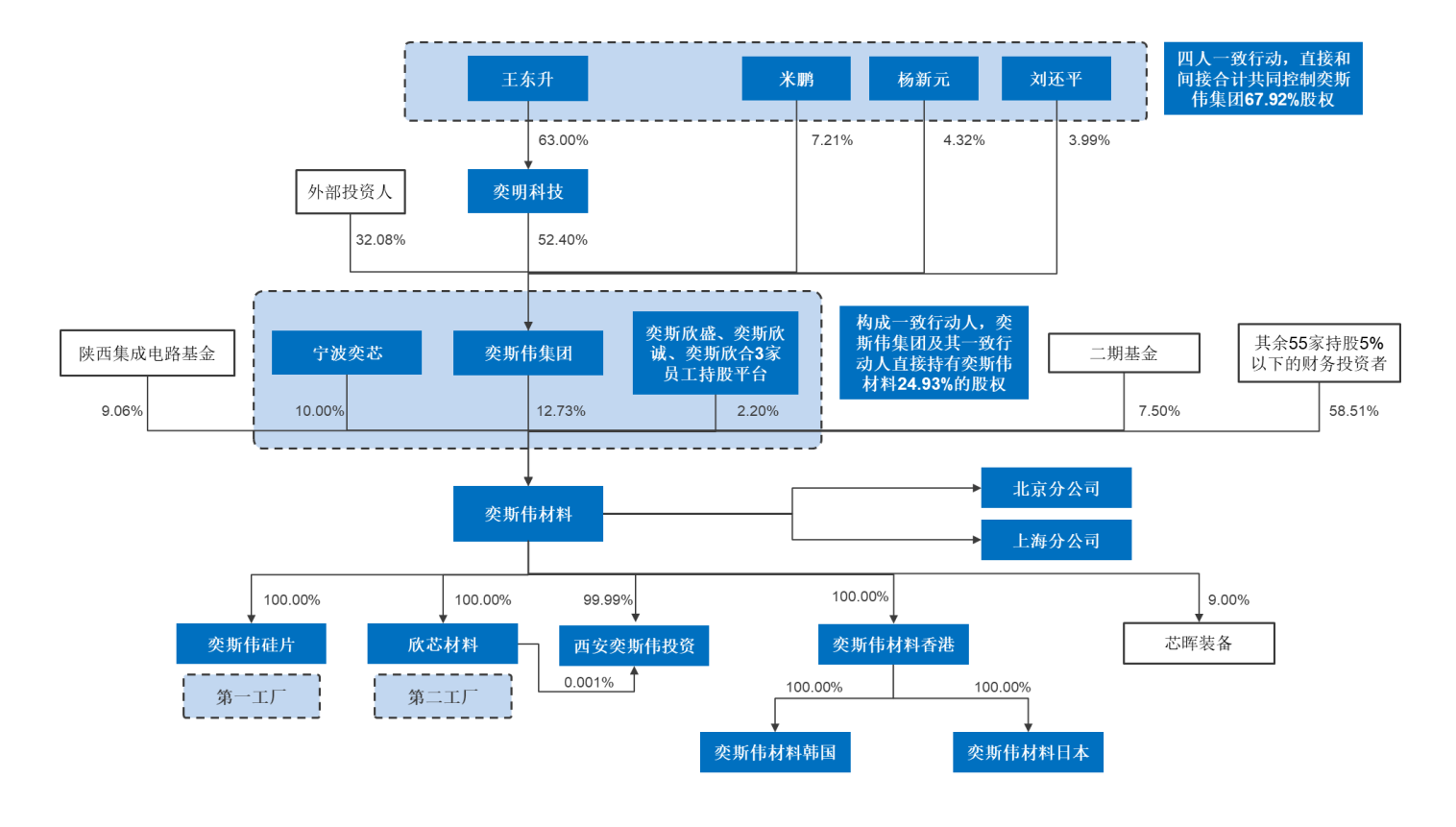

法子面前,在奕斯伟材料的股东序列中,奕斯伟集团为控股股东,告成捏有公司 12.73%的股份,又通过一致活动东说念主相关告成法子公司 24.93%的股份。

值得贯注的是,奕斯伟集团的控股股东是王东升、米鹏、杨新元、刘还对等四位具有京东方配景的管束层。

陕西集成电路基金捏股9.06%,为第一大机构股东,二期基金捏股7.5%,此外还有55家捏股5%以下的财务投资者,其中包括IDG老本、博华老本、众行老本、天国硅谷、东方江峡、宏兆基金、华亮投资、吉富创投、芯动能投资、国度集成电路产业投资基金、睿势基金、钛信老本、国合新力、华泰紫金投资、中建材新材料基金、渝富控股、长安汇通、尚颀老本、国投创合、源码老本、国开科创、广投老本、国寿股权、泓生老本等有名机构。

在各方的复旧下,基于法子 2024 年三季度末产能和 2023 年月均出货量统计,奕斯伟材料均为中国大陆最大的 12 英寸硅片厂商,相应产能和月均出货量同期专家占比分裂约为 7%和 4%。

不外,在硅片行业,专家前五泰半导体硅片厂商 12 英寸硅片产能占比高达 80%,出货量占比瞻望高达 85%,产能边界、产物品类、卑鄙产物制程先进性和客户议价智商等方面的压力是国内厂商的大皆问题。

再募资49亿开拓第二工场

这次 IPO,奕斯伟材料盘算推算召募资金 49 亿元,而这笔资金将沿途用于保险西安奕斯伟硅产业基地二期名目(即第二工场)的开拓。

奕斯伟材料专注于 12 英寸硅片的研发、分娩和销售。现在,其50万片/月产能的第一工场于2023年达产,本次刊行上市募投名主张第二工场已于2024年郑重投产,盘算推算2026年达产。

招股书走漏,法子2024年9月末,奕斯伟材料吞并口径产能已达到65万片/月,专家12英寸硅片产能占比约7%。字据SEMI预测,2026年专家12英寸硅片需求将逾越1000万片/月,中国大陆地区需求将逾越 300 万片/月,市集需求空间浩大。

如今,奕斯伟材料已将第一工场50万片/月产能擢升至60万片/月以上,届时第一和第二两个工场揣测可杀青120万片/月产能,将安闲专家 12 英寸硅片需求的 10%以上,有望进入专家 12 英寸硅片领域的第二梯队。

而算作新入局者,奕斯伟材料还在靠近耗费运营的处境。

招股书走漏,2021年、2022年、2023年及2024年前三季度,奕斯伟材料分裂杀青收入2.08亿元、10.55亿元、14.74亿元及14.34亿元;扣非净利润为-3.48亿元、-4.16亿元、-6.92亿元、-6.06亿元。

奕斯伟材料称其可能还需履历4-6年的规划耗费期。此外,奕斯伟材料的第二工场总投资额 125 亿元(50 万片/月产能),2024 年首期 5 万片/月产能已投产,第二工场后续达产转固进一步加多盈利压力。

研发插足方面,招股书走漏,2021年、2022年、2023年及2024年前三季度,奕斯伟材料研发插足分裂为 1.03亿元、1.46亿元、1.71亿元及1.85亿元,占各期买卖收入的比例分裂为 49.41%、13.84%、11.63%及 12.88%。

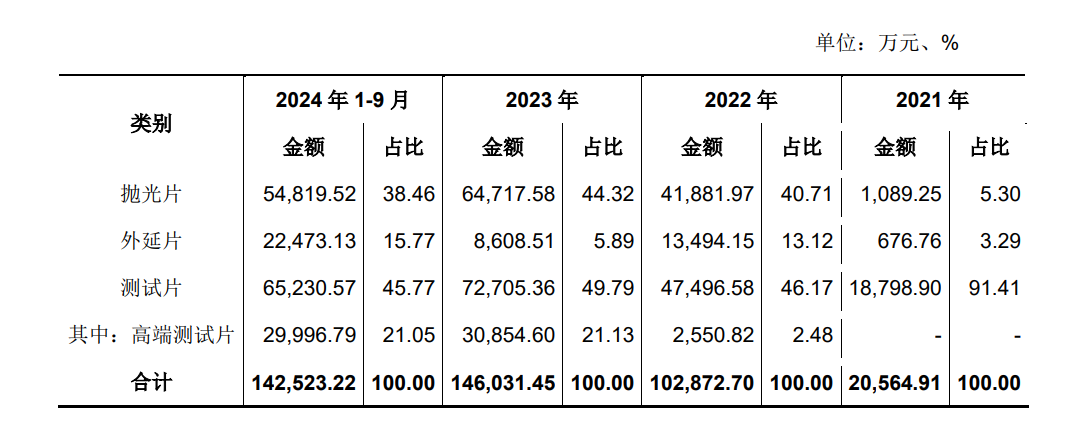

奕斯伟材料的12 英寸硅片字据用途可分为正片和测试片。

正片又可进一步细分为抛光片和外延片。抛光片主要用于 DRAM、NAND Flash 等存储芯片制造;外延片即在抛光片上期骗化学气相千里积形式镀膜而成,主要用于 CPU\GPU\手机 SOC\镶嵌式 MCU 为代表的逻辑芯片制造。

测试片方面,奕斯伟材料还是为专家晶圆厂的主力供应商之一,量产供应国内险些统共晶圆厂商,中国台湾及境外已杀青主流一线晶圆厂客户的量产供货。

从收入组成来看,比年来,奕斯伟材料的正片孝顺的收入比例在慢慢擢升。

奕斯伟的自主孵化河山

奕斯伟材料当下的发展阶梯亦然不得一会儿为之。

据悉,在芯动能缔造后,还是先后与两家国际特意出让控股权的专家有名走漏驱动芯片遐想企业对接、疏通息兵判,盘算推算颐养国内财务投资者收购,收购后杀青运营和研发原土化落地。

但前述两个国际收购名目由于种种原因无法延续鼓吹。自 2016 年下半年起,奕斯伟管束团队在国际收购的同期,奕斯伟科在国内同步组建原土化的研发和运营团队,便于后续消化领受国际收购名目。2017 年 9 月后,国际收购名目拆开,管束团队决心引进东说念主才、组建团队、自主孵化。

经过孵化探索,至 2019 年 7 月,奕斯伟集团慢慢变成四大板块业务:一是12 英寸硅片业务;二是芯片与决议业务;三是板级系统封测业务;四是走漏驱动芯片封测探究业务。

如今,奕斯伟的第一块河山奕斯伟材料,还是完成既定的初步任务,冲刺老本市集。其他业务板块也在旭日东升的进行。

据悉,奕斯伟芯片与决议业务由北京奕斯伟计较技巧股份有限公司衔接。奕斯伟计较是一家以RISC-V为基础的新一代计较架构芯片与决议提供商,以数据的走漏交互和计较纠合为中枢业务标的,打造RISC-V+AI的中枢技巧底座,蕴蓄RISC-V领域专用计较(DSC)智商,聚焦智能末端、智能汽车与智能计较三大场景,为客户提供翻新的芯片与决议。

创立于今,奕斯伟计较已完成7轮融资,累计融资数十亿,背后投资者声威豪华,现如今也还是是一家超等独角兽企业。

板级系统封测名目则是由成皆奕斯伟系统技巧有限公司衔接,主要提供后端封装、材料及制品测试的全体处置决议,可安闲芯片及系统芯片组的封装及测试。

走漏驱动芯片封测探究业务,由合肥奕斯伟投资有限公司负责。

奕斯伟主要照旧在集成电路产业链凹凸游材料、部件、开拓等细分领域及要津法子进行生态链开发,其孵化进程为:产业运筹帷幄→名目筛选→名目企划→前期研发→决议与可研→产业化落地→系统开拓→融资与成长→可捏续发展,提供全进程的开发职业与赋能。

除了上述已开发和孵假名目,奕斯伟还在专科IC封测领域、装备与耗材领域进行了插足,包括苏州颀中专科IC封测工场、浙江芯晖半导体装备基地等。

这次奕斯伟材料冲刺科创板IPO,让市集再次意识到王东升对芯片功绩的坚捏和企业管束的出奇之处。

这家超等独角兽在面前行情下,能给老本市集带来怎么的悠扬?