作家:杨扬

剪辑:夏益军

最近一个月,超市行业可谓风云不休。高鑫零卖因为潜在收购,停牌半月;步步高被请求重整;永辉超市则被名创优品收购。

超市业仿佛已被时间消除的情况下,永辉超市却逆势爆红了一把,10月18日到当今永辉超市暴涨50%。这和9月底发生的名创入股和疯牛行情关系皆不大。

导火索是永辉超市的北京首家“学习胖东来”调改店开业首日,单日销售额达到170万元,逾越调改前日均销售的6倍。

大家祈望,胖东来模式会成为畴昔零卖业的走向。因此,而投永辉等于投胖东来,等于投零卖业的畴昔。

胖东来模式撑的起这样高大的愿景吗?本文捏有以下不雅点。

1、调改给了永辉互异化上风。被调改的永辉超市裁减了圭臬化日用品比例,普及了面点熟食、自有品牌比例。面点重体验感,消耗频率最高,允洽引流。自有品牌既能提供东谈主无我有的互异化供给,也能普及毛利。

2、区域公司很难惩处世界化企业的推广难题。众口难调的中国阛阓,能通行世界的SKU只占少数,剩下的超市只可去每个地区选腹地供应商,供应链治理难度大增,也很容易加多突出资本。世界化的供应链难题,很难去指望莫得推广西席的胖东来惩处。

3、胖东来营业模式与超市产业逻辑不同。胖东来的竞争力来炫耀品性和处事,但商品价钱高,决定了胖东来处事的用户相对有限,最多的价钱明锐性东谈主群很难被他掩饰到。而世界化连锁超市作念的是大部分东谈主的生意,最中枢的竞争力如故资本和价钱。

01

投永辉等于投胖东来

经济战术大调遣带来疯牛+名创优品入住永辉的双厚利好,照旧法规了一段时刻。

但永辉超市的狂飙还在陆续,履历过几天回调后,10月18日到当今永辉超市暴涨50%。

导火索是,永辉超市的北京首家“学习胖东来”调改店——石景山喜隆多店的调改得益出炉。

开业首日,永辉喜多隆店支付客流约1.4万东谈主次,单日销售额达到170万元,逾越调改前日均销售的6倍。

销售额是如何来的?自然有胖东来的名声加捏加上消耗者的尝鲜感情。但胖东来的调改举措如实也有助于永辉超市的销售额增长。

调改主要从两方面来源。

一是对超市自己,调遣动线,调遣商品,关于超市自己进行翻新。

二是对东谈主进行翻新,给职工提供更好的福利,普及工资,也条目职工普及对顾主的处事意志。

对东谈主翻新不错形成遥远护城河,但消耗者买的终究是商品不是处事,处事只可精雕细刻,短期作用不大,何况职工工资翻倍,最终算账带来的皆是资本开销。

能径直撬动事迹增长的如故超市自己的翻新,最中枢的是品类变化。某球流传的一份调篡改化是:

(1)面点熟食30%(原5%),

(2)生鲜20%(永辉传统刚烈)

(3)自营品(从渠谈商变制品牌商)

由此可见,调改帮永辉开采了互异化竞争才略。

调改减少的圭臬化工业食物和日用品,并不行形成互异化。但面点熟食、生鲜重体验感,消耗频率最高,允洽引流。同期自有品牌还能提供东谈主无我有的供给,既形成互异化还普及毛利。

比较一个超市的销售额暴涨,更中枢的是,投资东谈主以为投永辉等于投胖东来,大家祈望,胖东来模式会成为畴昔零卖业的走向。

胖东来能撑起这样宏达的愿景吗?

02

小生意与大生意的永别

胖东来,是不是一个能大范围复制的模式存在疑问。

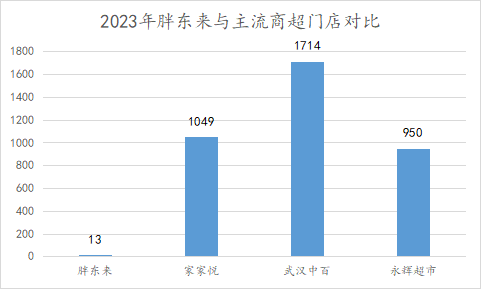

和永辉超市这种已完成世界化布局的连锁超市比,胖东来仍然局限在河南,23年门店数唯有13家,而永超超市有950家。

区域化也正是胖东来的到手的进攻身分。

区域化能够达成,“小阛阓、大份额”。带来的平允是规划半径自然小,供应链的治理难度极大裁减,省出来的钱不错裁减商品价钱,也不错分给职工。

举个例子,区域化省去了众口难调的郁闷。在版图轩敞、众口难调的中国,能够通行世界的SKU只占少数,剩下的超市只可去选腹地供应商,每个地区还不雷同。

供应链难度加多,酿成的突出资本加起来,世界化超市不一定有区域化超市的资本低。比如,局限在山东的家家悦利润率就要长年高于永辉超市。

这种世界化带来供应链治理难度大增的问题,很难去指望莫得相关推广西席的胖东往复惩处。

更为中枢的问题是,胖东来的营业模式与超市的行业逻辑违反。

胖东来的竞争力来炫耀品性和处事,价钱是少量也不低。比如,为了品性,胖东来对面包、肉类等商品则强调极新,保质期唯有一天。这种高品性的处事自然需要高价钱去均衡。

这也注定了胖东来处事的用户相对有限,用户量最大的价钱明锐性东谈主群很难被他掩饰到。

而世界化连锁超市作念的是大部分东谈主的生意,最中枢的竞争力如故资本和价钱。不然京东为什么会输给拼多多?

更能代表行业基本面的,世界上把零卖生意最大的沃尔玛,开市客,从来不说他们处事多好,反而很差,职工除了补货基本不涌现客户,但东谈主家等于能作念出资人道价比。

由此可见,胖东来仅仅个例,生意不错作念的小而好意思。但很难成为商超的主流。

被胖东来调改后,个别几个区位好的永辉超市盈利改善不难,但思要在世界范围内扭转残障,永辉不行只靠胖东来。

03

需要再行找回定位

2023年,国内主板上市的超市,失掉数目已历程半,就算是盈利的超市,净利率也就1%高下,惟一的例外,利润率最高的红旗连锁,业态其实更像是便利店。

超市板块的困境,其实阐扬了传统连锁超市的营业模式照旧存在问题。

大部分连锁超市的立身之本有两个:对下贱消耗者而言,是大而全的商品供给;对上游品牌而言,是边界带来的渠谈言语权。

但有些须生常谭的是,连锁超市的两个护城河照旧被电商冲击的烟消火灭。

电商近乎无尽货架,不错一盘点发世界,边界更大的同期,还莫得中间商赚差价。这就导致日用品、数码3C等确实是以的圭臬化商品,在电商渠谈更具价钱上风。

在电商冲击中,永辉比其它大部分超市多挺了几年。当也曾的行业标杆卖身阿里3年后,永辉才出现营收下滑。

抗争电商的时刻更长,永辉中枢等于靠生鲜定位。

生鲜手脚毛利低、损耗高的非标商品,传统电商卖生鲜,账算不外来。而永辉超市的生鲜靠着一套从采购、仓储输送到分类销售的极致供应链体系,能把生鲜利润作念正。

最中枢的是,生鲜手脚高频率商品,能引流,通过其它高毛利盈利。赚的自然是穷苦钱,但护城河高。

可是往日几年,垂直生鲜零卖、社区团购、即时零卖等新新物种的治安冲击下,永辉的生鲜护城河被攻破了,随之相干三年失掉。

永辉手脚世界化连锁超市龙头,思要重返零卖舞台中心,需要再行找到契合我方的定位。

而这也关系到中国线下零卖的模式演变,电商加快侵蚀线下商超空间下,当今的线下实体零卖行业,会员制超市独领风流,区域性商超自甘堕落,大型连锁超市巨头,究竟还会出现吗?

大致唯随机刻才斡旋答。