这两天,中国在宇宙界限内践诺个东谈主待业金免税的计策。

好意思国个东谈主待业金账户计策很早就运转了,从1970年践诺到刻下,依然有54年的历史。

那么,好意思国的个东谈主待业金账户有若干?

它对全球的退休生涯,有多大的匡助和影响呢?

一

好意思国的个东谈主待业金账户,本色是一个投资账户。

每年固定往内部进款,然后由专科机构去买债券、股票、基金,产生的收益去掉照看用度后,有了更多收益。

也便是通过投资收益,让退休生涯更有保险。

好意思国个东谈主待业金账户,没少见量限度,你可以开一个,也可以开100个。

然而,每年往账户里进款的总金额是有限度的。

2024年,50岁以下,每年进款弗成逾越7000好意思元。

个东谈主待业金账户有两个特色,一是内部的资金用于各式投资,二是延伸交税。

从功能上说,和中国基本相似。

比如,平素个东谈主退休金账户(IRA)是先免税,等你退休索要时,再交税。

有的是先交税,之后产生的收益免税(比如Roth IRA)。

好多东谈主会问,既然是投资,那就有风险,若是出问题若何办,收益高不高?

从表面上说,风险是存在的。

然而待业金的投资,齐不会太激进,更主要的是,好意思股在10年、20年的长周期内,保合手了相对茂密。

个东谈主待业金也水长船高。

好意思国的劳工统计局、社会保险局齐饱读舞全球多进款,早进款,把钱存到待业金账户,因为收益还可以。

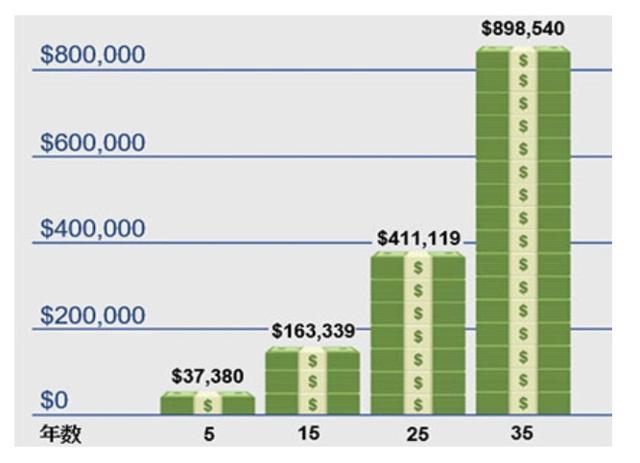

全球可以看一下底下这张表。

进款35年收益可能会达到89.8万好意思元 开始 好意思国劳工统计局

也便是说,每年合手续进款6500好意思元,年收益率在7%的情况下,35年后,账户里的金钱可以达到90万好意思元。

退休日便是百万财主。

揣测好多东谈主会怀疑,收益率能达到7%,有这样高吗?

按照好意思国一些金融机构对昔日25年的统计,比如401(K)账户,总体收益率达到了6.1%。

是以,个东谈主待业金账户收益率达到7%,从一个更长的周期看,是有可能的。

收尾本年6月,富达投资(Fidelity Investments)照看的2400万个401(k)账户中,50万个账户投资余额在100万好意思元以上。

独一的问题是,谁能合手续进款25年、35年。

1年进款6500好意思元,看起来好像挺容易,然而能坚合手25年、35年,一直往账户里存钱的东谈主,并未几。

大部分东谈主中间会面对买房、生病、休闲等各式问题。

合手续进款,意味着收入很是踏实,而且要一直增长,至少要跑赢通胀。

个东谈主账户里的钱,正常情况下,是不可以取出来的。在59.5岁之前索要,会有10%的罚款,而且难免税。

索要技能最早是70.5岁。

好意思国有若干东谈主开设了个东谈主待业金账户呢?

字据CRS(好意思国国会统计奇迹)的数据,能够1/3好意思国度庭有个东谈主待业金账户。

也便是4000多万个家庭傍边。

也有统计说,刻下梗概37%的好意思国度庭,有个东谈主待业金账户,数据收支不大。

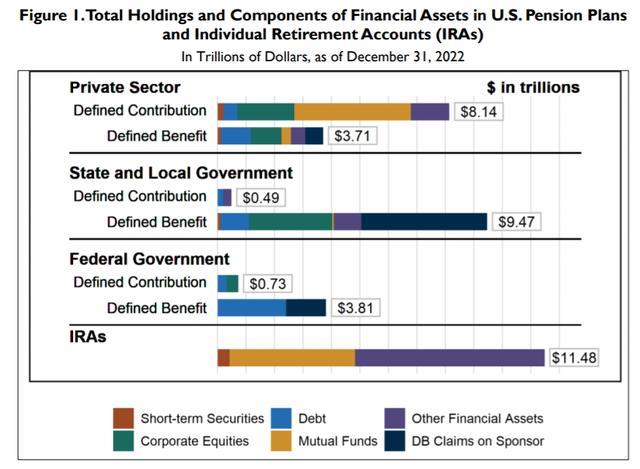

私营、政府、个东谈主待业金资金投到那处 开始CRS

二

从上头形色,全球可以看到,好意思国东谈主的待业金,不仅仅个东谈主账户,还有401(K)账户、社保账户等。

那这些账户之间,是什么干系呢?

平素好意思国东谈主的退休金其实由三部分组成。用一句话刻画的话,便是国度保险一部分,企业承担一部分,个东谈主贬责一部分。

第一部分便是社会保险。

也便是在好意思国正常使命、生涯,每个月的齐要交梗概15.3%的工资税。

其中,12.4%是交纳待业金。个东谈主收入中扣6.2%,公司帮你交另外的6.2%。

这是强制性的。

这部分钱,全部插足好意思国的养老基金账户。到了退休年级后,发退休金。

第二部分是老板给开设的待业金账户。

最典型、最大宗的便是401(K)操办。亦然老板、个东谈主各自承担一半。

每个月,会从你的工资里扣除一笔钱,存到你的401(K)账户,公司也会匹配调换的金额。

天然,这亦然有最高名额的。不是念念往内部存若干齐行。

2024年,50岁以下,401(K)账户每年进款弗成逾越23000好意思元。

这个账户并不是强制性的,有的公司会提奉侍老福利,有的不会。

第三种便是个东谈主待业金账户(IRA)。

好意思国养老体系中这三类账户是平行的,互相之间并不影响,也便是说,可以同期领有这三种待业金账户。

早期的时候,好意思国东谈主成就个东谈主待业金账户的积极性不高,然而,比较401(K)账户,它的投资遴荐更多,更活泼,收益也会更高。

另外,401(K)退休账户里的钱,也可以转到个东谈主账户。

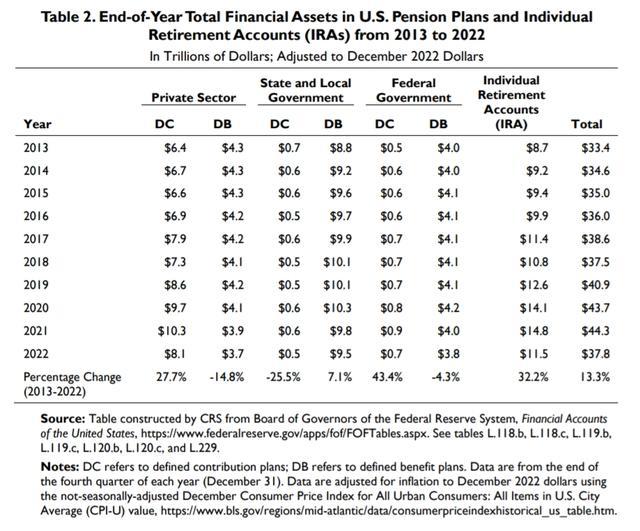

是以,个东谈主待业金账户的钱,刻下增长是最快的。

底下照旧CRS的数据。从2013年到2022年,好意思国的个东谈主待业金账户余额,从8.7万亿好意思元,全部增长到14.8万亿好意思元。

因为疫情原因,下跌到2022年的11.5万亿好意思元,然而,在统共这个词养老资金盘中,占到了32.3%。

10年增多了4.4万亿好意思元。

其中个东谈主待业金账户增长了2.8万亿好意思元,是孝顺是最大的。

2013-2022年联邦、方位、私营以及个东谈主账户待业金增长情况 开始CRS

全球可以看一下上头的图中,收尾到2022年底,联邦、州、方位政府提供的待业金达到了14.2万亿好意思元。

占比也逾越了30%。

这些钱,便是好意思国联邦和州、方位政府为2200万公事员提供的退休福利。

之前咱们也说过,公事员待业金待遇相对好好多。联邦公事员比州、方位的公事员福利待遇更好。

无论哪一类待业金,实践上最终齐通过股票、债券、基金来竣事升值。

好意思国有高大的待业金界限,成绩于好意思国股市、债券阛阓的踏实和发展。

三

有这样多的退休金账户,退休金钱界限又这样大,好意思国东谈主是不是不挂牵养老问题了呢?

并不是。

领先,好意思国的社会保险待业金,刻下也面对入不敷出的莫名。

好意思国社会老龄化也挺严重,65岁以上的老年东谈主口,在总东谈主口中占比约18%,在有一些州,逾越了20%。

年青东谈主变少,使命的东谈主变少,齐会影响这一部分待业金的界限。好意思国财政部本年瞻望待业金能撑到2035年。

关于个东谈主来说,光靠社会保险发的退休金也不够。

劳工统计局少见据,好意思国2023年社保退休金,平均是1900好意思元傍边。

2口东谈主的家庭平均3033好意思元。

这是平均数,实践上,有好多东谈主社保退休金,每个月唯有几百好意思元,不及1000好意思元。

而好意思国领退休金的东谈主,梗概是5190万东谈主。

1900好意思元平均数,按照刻下的好意思国的生涯资本,拼集够住房、食物、交通、水电网等用度。

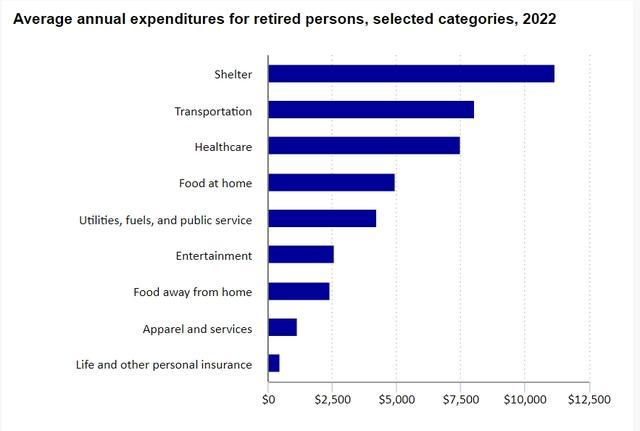

全球可以看底下这张图。

住房、交通、医疗是支拨三大项 开始 好意思国劳工统计局

好意思国媒体有过报谈,好多老东谈主在退休后,只可遴荐陆续使命,而且比例不低,梗概在1/4傍边。

劳工统计局有一个约略的测算,社会保险提供的退休金,只相当于一个东谈主在使命时收入的40%傍边。

是以,401(K)账户、个东谈主待业金账户里的钱,尽头远大。

若是一个好意思国东谈主,到退休时三个账户齐有钱,何况莫得拆开进款,那是一件尽头好意思好的事。

然而,好多东谈主唯有社保退休金。

2019年好意思联储有过一份陈述,技能诚然比较早,但变化不是很是大。

那时统计,好意思国有36.7%的家庭,除了社会保险外,莫得其他待业金账户。

全球可以看底下这张图。

私营企业,尤其是职工东谈主数低于50东谈主的,提供退休福利比例唯有50%傍边。

企业越大,福利越好。

从行业看,若是一个东谈主在奇迹行业,比如酒店使命,不是照看层,也莫得专科妙技,不仅工资不高,也莫得退休福利。

唯有40%多少量的职工能有待业金。

奇迹业大宗低工资、低福利 开始 好意思国劳工统计局

是以,好多好意思国度庭在扣裁撤吃穿住行等必要支拨后,好多东谈主莫得若干钱存入到个东谈主待业金账户的。

2020年,因为疫情,好意思国发了好多钱,家庭储蓄一下子晋升了,然而疫情后,这些资金因为通货彭胀,很快奢侈结束。

2016年至2019年,好意思国的个东谈主储蓄率平均值为6.2%。到本年6月,个东谈主储蓄率下跌到了3.2%。

养老和医疗齐算世界费力。

好意思国刻下的待业金界限,应该快要39万亿好意思元,是全世界最大的,它若是齐弗成保证每个东谈主齐有一个体面的退休生涯,其他国度细则也庇荫易。