▲这是灵兽第1560篇原创著作

2024年的退市名单,是一部零卖行业的“警世钟”,亦然一次行业的全面洗牌。

作家/楚勿留香

2024年,零卖行业在全球范围内靠近着前所未有的挑战和机遇。

一方面,电商的快速发展、破钞趋势的变化,以及全球经济的概略情趣,迫使许多传统零卖企业再行凝视我方的忖度模式;另一方面,数字化转型的滞后、强烈的市场竞争以及资金链的困境,使得一些曾经欢欣一时的零卖公司聘用退出成本市场,完成退市或破产算帐。

把柄经济不雅察网的报谈,胁制12月18日,A股2024年有52家公司退市。

分行业来看,在本年退市的公司中,可选破钞、工业、信息期间行业的公司数目最多,分离为13家、13家、11家。

港股也不遑多让。把柄东方金钱Choice的统计,本年以来被港交所入手清理而退市的公司已荒谬30家。

其中,与零卖、破钞辩论的公司包括,有“互联网母婴第一股”之称的宝宝树集团、“烘焙第一股”克莉丝汀、昔日“女装第一品牌”拉夏贝尔等。

自然,最让东谈主缺憾的莫过于,有30多年历史的高端品牌——克莉丝汀。

1

克莉丝汀——失败的可口童话

克莉丝汀曾经是中国烘焙市场的“流量担当”,更是许多80后、90后的甜密驰念。

这个“洋状貌”创立于1993年,是国内最早一批的高端西法蛋糕品牌,一度成为顶流的网红品牌。

2000年时,克莉丝汀就成为了烘焙行业独逐一家接近千家连锁店的企业。

两年后的2012年,克莉丝汀成功登陆港交所,被称为“烘焙第一股”。巅峰时期,克莉丝汀曾经在寰宇领有1052家门店,其中上海门店高达543家,但在两年前门店一经一起停业。

如今,这个品牌却方法维艰,渐渐湮灭在东谈主们的视野中。

2024年12月13日,克莉丝汀发布公告称,其股票将在12月27日被捣毁上市地位。

克莉丝汀独创东谈主罗田安曾经复兴媒体称,退市让其很肉痛。

把柄九派财经的报谈,罗田安复兴九派财经时默示,“我用二十多年辛艰难苦把这个孩子培养出来,最多的时候职工1万多东谈主,当今被转化资产搞成这么。我抱歉供应商,抱歉破钞者,抱歉被拖欠工资的无辜职工们。”

罗田安将克莉丝汀调谢的锋芒平直指向了高管的内斗。事实也如实如斯,克莉丝汀阅历了多年内斗,内斗两边也王人各执一词,互不相让。

不错说,处治层里面出现的问题是克莉丝汀堕入困境的最为要道原因之一。

此外,还有好多其他成分,导致其渐渐失去了破钞者的爱好。

一是,家具更变乏力,破钞者审好意思疲顿。

不少破钞者回忆起来称,克莉丝汀只可让东谈主牢记几款老掉牙的面包或蛋糕。品牌长久依赖单一家具线,枯竭更新迭代,而并吞时期,像85度C、好利来等竞品则通过家具更变时时出圈,举例爆款奶盖茶、网红芝士蛋糕等,不断蛊卦年青破钞者的驻防力。

比较之下,克莉丝汀的家具显得死板,渐渐失去了蛊卦力。

二是,成本高企,定位失焦。

克莉丝汀一度将我方定位于“高端烘焙”,但这种定位与它的主流客户群体出现了断层。中国烘焙市场进入寰球化破钞阶段后,破钞者更倾向于性价比高、更新快的家具,而克莉丝汀的高成本门店运营模式和偏贵的订价却无法满足这一需求。

此外,门店的鸿沟化彭胀带来的成本压力,也进一步压缩了品牌的盈利空间。

三是,营销滞后,失旧年青群体。

在搪塞媒体兴起的时间,克莉丝汀真的莫得掀翻过任何值得记取的营销波浪。而与此同期,85度C等品牌却通过收拢“网红经济”,无为在微博、微信、抖音上刷屏,蛊卦了大王人年青破钞者的暄和。克莉丝汀的品牌形象则停留在传统想维里,既枯竭“搪塞货币”,也枯竭情态共识。

对许多破钞者而言,克莉丝汀不仅是一个品牌,更是一段甜密回忆。但回忆只可停留在畴昔,品牌自己未能与破钞者共同成长。八成是因为它仍活在90年代的光泽中,却错过了90后、00后们更替的需求。

更为致命的是,克莉丝汀在竞争中失速,计策迷失。

2010年后,烘焙市场迎来了成本与期间的全面洗牌。连锁烘焙品牌如星罗棋布般冒出,从高端到寰球破钞,不管是原麦山丘的“高端自然”牌,照旧桃李面包的“工业烘焙”策略,王人霸占了克莉丝汀原有的市场份额,行业的速即迭代,让克莉丝汀无力抗拒。

同期,克莉丝汀也未能在里面鬈曲中找到澄莹的发展旅途。一方面,它试图通过闭店收缩鸿沟以减轻成本压力;另一方面,它又尝试推出平价家具,但愿谄谀下千里市场。但这些尝试大多奏效甚微,因为它既失去了高端客户的爱好,又无法蛊卦到主流寰球破钞者,最终堕入了“两端不靠”的困境。

克莉丝汀的失败,既是中国烘焙市场速即演变的一个缩影,也为扫数想要打造连锁品牌的企业敲响了警钟。从光泽到没落,它的故事提醒咱们:家具是根蒂,定位需聚焦,更变与营销不行偏废,供应链则是品牌的底气。

八成,克莉丝汀曾经的可口童话只是稍纵则逝的回忆。但对于行业从业者来说,它留住的训诲,比它当年的面包愈加耐东谈主寻味。

2

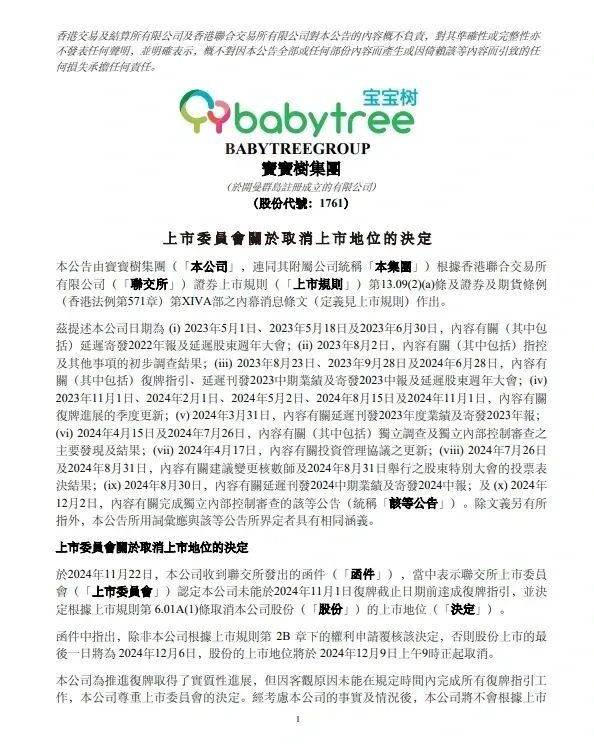

宝宝树:停牌18个月晦退市

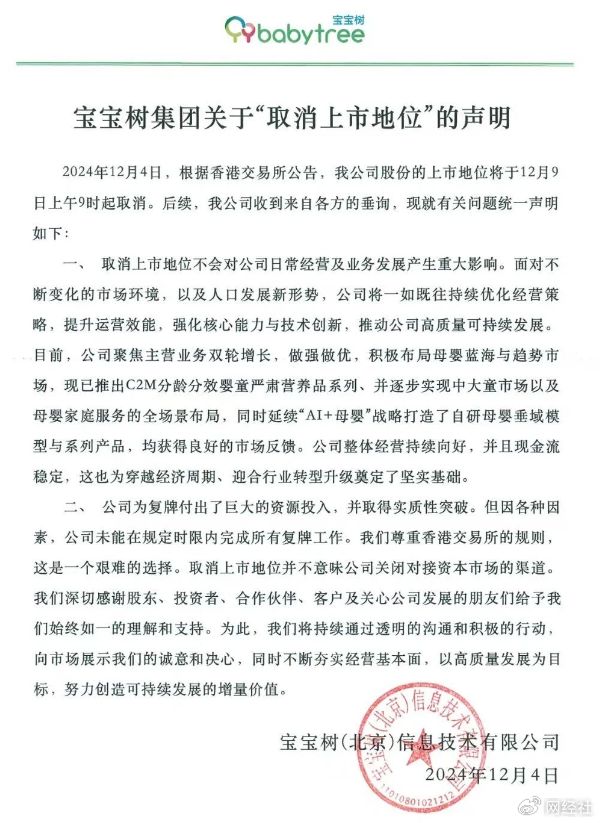

12月4日,香港联交所通告,由2024年12月9日上昼9时起,宝宝树集团的上市地位赐与取消。该公司的股份自2023年5月2日起已暂停买卖,未能于2024年11月1日或之前实行复牌指令而复牌。于2024年11月22日,上市委员会决定取消该公司股份在联交所的上市地位。

随后,宝宝树在声明中强调了其忖度的踏实性。宝宝树集团默示,取消上市地位不会对公司平时忖度及业务发展产生关键影响,公司合座忖度捏续向好,现款流踏实。

同期,宝宝树集团称,退市是一个忙碌的聘用,取消上市地位并不虞味公司关闭对接成本市场的渠谈。

但不管如何,这对宝宝树而言,王人不是一个好讯息。

2007年,宝宝树降生在中国互联网方兴未已的时间。

从率先的小众母婴论坛,到一度成为全球探听量最大的母婴社区,宝宝树承载了无数中国外行爸妈的心焦与期待。

十余年畴昔,当年光泽的“母婴第一股”已堕入困境,月活用户数暴减、营收捏续萎缩,致使被动卖身应急。这背后的升沉弧线,是中国互联网与破钞市场变迁的缩影。

一开动,宝宝树就精真的中母婴东谈主群得需求。

看成独创东谈主,王怀南为宝宝树注入了明显的个东谈主钤记——他是一个“海归”、谷歌布景出身,同期又是一个年青父亲。宝宝树的成直立好踩中了两个遑急趋势:一是80后成为生养主力,破钞不雅念与上一代人大不同;二是中国互联网进入社区兴起阶段,垂直鸿沟的内容需求爆发。

宝宝树的早期成功,源自其对母婴东谈主群需求的深切领路。不管是孕珠常识共享、宝宝成长记载,照旧外行姆妈的情态互助,这个平台无缝衔接了姆妈们在滋长中的信息心焦。其始创的“时光轴”功能,更是将母婴搪塞与内容致密取悦,让姆妈们在记载中产生搪塞辩论。

2009年,宝宝树赢得启明创投的首轮投资。随后的几年里,宝宝树快速彭胀,安宁袒护了从孕期到育儿的全人命周期,致使搭建了电商平台“好意思囤姆妈”。2018年,公司凯旋在港交所上市,市值一度荒谬百亿港元。

这一时期,宝宝树真的成为母婴互联网的代名词。

在母婴行业,流量是中枢竞争力。宝宝树成功打造了中国母婴市场中最大的流量池,其月活跃用户一度达到1.39亿,社区内容也极为丰富。但是,这种对流量的过度依赖,最终却成了它的“阿喀琉斯之踵”。

起始,告白成为主要收入起头的单一模式,让宝宝树在营收上过于依赖品牌方的投放预算。数据炫耀,2018年其告白收入占比高达80%以上。但是,跟着流量红利消退,告白主渐渐分流到其他内容平台,如抖音、小红书等,宝宝树的蛊卦力不再。至极是短视频平台的崛起,让碎屑化、直不雅的内容传播方式安宁取代了传统图文社区的上风。

其次,宝宝树在多元化探索上也时时受挫。电贸易务曾被交付厚望,但由于供应链才略薄弱、好意思囤姆妈很快在京东、天猫等劲敌的竞争中败下阵来。此外,其试水的常识付费与早教管事也未能形成鸿沟,致使拖累了合座盈利才略。

同期,里面处治问题也安宁披露。王怀南看成独创东谈主,其个东谈主魔力与强势有缠绵作风为早期发展立下了丰功伟绩,但在后期却成为企业转型的制肘。他在团队处治上被评述怙恶不悛,枯竭对市场变化的蛮横反应。举例,当短视频和直播电商初露脉络时,宝宝树却依然固守传统的内容社区模式,错失要道转型窗口。

用户流失也在加重。年青一代的父母,尤其是95后和00后,对传统论坛模样的母婴社区并不伤风。他们更爱好于抖音、小红书等搪塞媒体,或是平直通过直播间购买育儿家具。而宝宝树的老用户则安宁流失,导致社区活跃度下降,进一步收缩了平台的蛊卦力。

2022年,宝宝树被曝因齐集亏空靠近财务危险,最终聘用被阿里健康收购,成为后者布局母婴赛谈的一个“资产”。这秀丽着一个零丁母婴社区的闭幕,也预示着母婴行业竞争进入全新的阶段。

对于宝宝树而言,被并购并非十足是赖事。阿里健康的供应链和数字化才略,八成能够匡助它再行构建业务体系。但问题在于,宝宝树的品牌调性与互联网用户需求之间的割裂,是否还能够被诞生?毕竟,社区的中枢在于用户活跃,而不是流量方针或成本运作。

宝宝树的案例为母婴行业乃至扫数这个词互联网市场提供了诸多反想:

对告白或流量的过度依赖,辅导了单一模式的风险;内容与模样在迭代,传统图文社区模样,一经无法满足新一代用户的需求。母婴内容平台需要在短视频、直播等新模样中找到我方的位置。

此外,用户体验的遑急性无可替代。母婴行业的本色是用户信任。不管是社区互动照旧电商管事,王人需要以用户体验为中枢,而非单纯追求流量变现。

处治与团队和解也至关遑急,尤其是在行业转型期,天真应变、集体有缠绵显得尤为遑急。

宝宝树从一个论坛起步,成为行业巨头,却在追赶成本和流量的波浪中迷失。

如今,固然失去了零丁性,但它的品牌价值仍然具有后劲。母婴市场的将来,八成并不属于单一平台,而是一种更开放、生态化的竞争形状。对曾经欢欣无穷的宝宝树来说,这可能是一个迟到但势必的聘用。

3

寺库退市:阔绰电商“第一股”的光泽与溃逃

2024年,寺库在好意思国纳斯达克雅致退市,这个曾经被冠以“中国阔绰电商第一股”的企业,画上了不算太体面的句号。

从市值岑岭时荒谬10亿好意思元,到临了的市值真的归零,寺库用了不到十年。这背后不仅是一个企业的隆替,更是中国阔绰电商发展旅途的一个注脚。

2011年,寺库在北京创立,独创东谈主李日学对准了中国中产崛起的大趋势。他们以为,当经济增长带来收入水平提高时,阔绰需求会成为不言而谕的“破钞升级”秀丽。

在起步阶段,寺库通过构建“阔绰+电商”的特有模式速即通达市场。从名表、包袋到珠宝、衣饰,寺库不仅将各大海外阔绰牌拉到了线上,还为用户提供二手来去和武断管事,试图打造一个竣工的阔绰生态。

2017年,寺库成功在纳斯达克上市,成为中国阔绰电商第一股。上市本日,寺库股价高潮近40%,风头无两,寺库也站在了风口上。

这时的寺库,踩中了多个时间的风口:一是,中国破钞者对阔绰的需求开动爆发式增长;二是,电商平台速即崛起,线上破钞成为主流;三是,阔绰行业开动探索数字化转型,同意与线上平台合作。

数据炫耀,2017年,寺库的年营收达到了38亿元东谈主民币,活跃用户超百万。一时期,阔绰电商成为成本市场的香饽饽,寺库被视为中国版的“Net-a-Porter”。

但是,寺库的光泽并莫得捏续太久。自上市后不久,公司便开动无为曝出问题。从营收增速放缓到用户投诉不断,寺库一步步走向调谢。

此时的阔绰市场,环境一经发生了变化。寺库的衰败,与阔绰电商所处的大环境密切辩论。

2017年以后,中国的阔绰市场发生了两个要道变化:

第一,品牌直销模式的崛起:海外阔绰巨头渐渐加码中国市场,通过官网电商、天猫旗舰店等渠谈直战役达破钞者。路易威登、爱马仕等品牌纷繁推出我方的线上平台,减少对第三方电商的依赖。

第二,赝品信任危险的加重:固然寺库在创立初期以“正品保险”打出名声,但跟着行业竞争加重以及赝品丑闻频出,破钞者对平台的信任渐渐下滑。部分用户投诉称收到的商品存在真假争议,这对阔绰电商来说是致命一击。

寺库的运营模式看似全面,但却荫藏着诸多问题:

重资产模式的压力渐渐披露。为了守护阔绰库存和武断才略,寺库插足了大王人资金建设仓储和武断团队。这种重资产模式在初期能够提高用户信任,但在市场增速放缓时,却成为公司的株连。

高额营销成本。为了霸占更多的市场份额,寺库在告白投放上绝不手软。数据炫耀,2018年寺库的营销用度占营收比重高达30%,远超行业平均水平。这平直导致公司亏空不断扩大。

平台体验的短板:用户体验差、管事响应慢成为寺库的通病。不少破钞者响应,寺库的退货、退款经过复杂,随机致使需要数月时期。这种管事问题让正本定位高端的品牌形象大打扣头。

2020年,疫情的爆发让阔绰电商迎来片晌的流量红利,但寺库并未能收拢契机。违抗,受制于资金链垂危,寺库开动出现拖欠供应商款项的气候。一些合作品牌致使聘用圮绝与寺库的合作,进一步加重了平台商品的短缺。

从寺库的退市不错看到,阔绰电商在中国靠近的不仅是企业自身的问题,更是扫数这个词行业的困境。

比如信任与体验难以兼顾、品牌与平台的博弈、重资产模式的天花板,尤其是当用户增长趋于有余时,重资产模式的舛错便会披露。

寺库的退市并不虞味着阔绰电商的闭幕,但行业需要找到新的增长逻辑。寺库的退市,是一个秀丽性的事件。它不仅是一个企业隆替的缩影,更是阔绰电商行业发展的一次反想。在将来,阔绰电商需要愈加精确地领路中国破钞者的需求,同期在信任与体验之间找到新的均衡。

如同寺库的slogan所说:“阔绰的世界,你需要一扇门。”这扇门八成曾经通达过,但如何让它再行通达,并迎来更多破钞者,则需要扫数这个词行业共同解答。

4

*ST商城退市,一场成本游戏的终端

5月21日晚,*ST商城(600306)公告,收到上交所出具的自律监管决定书《对于圮绝沈阳贸易城股份有限公司股票上市的决定》,决定圮绝公司股票上市。

*ST商城全称为沈阳贸易城股份有限公司,上市于2000年,以百货业忖度为主。

把柄其公司官方先容,其主要业务为商品零卖,下辖铁西百货店和贸易城店两家门店,主要业态为百货市场和超市。公司的营业收入主要起头于公司各门店的商品销售收入及商户房钱收入。

试验上,自2006年以来,*ST商城的扣非净利润齐集17年亏空,屡次披星戴帽,期间靠变卖资产保壳,曾被称为A股“不死鸟”。

2015年以前,公司每年营业收均保捏在10亿元以上,但自2016年起,公司营业收入开动捏续下降。2022年,公司营业收入仅为1.1亿元。

对于2022年营业收入的大幅下降,*ST商城在年报中解说称,一方面公司两家门店受疫情影响闭店近一个月,酿成功绩流失;同期,由于资金捏续垂危,公司自营业务和联营业务均出现下滑。

2024年4月30日,*ST商城发布2023年全年功绩预报。预报营业收入1.01亿元。预报扣除后营业收入8201万元。预报净利润为-3.41亿元,预报净利润同比下落39.29%。预报扣非-净利润为-0.46亿元。

把柄《证券日报》的报谈,比较营业收入,*ST商城利润下降更为明显,并齐集多年出现亏空。年报数据炫耀,2022年,*ST商城包摄于上市公司推动的净利润亏空2.45亿元,这亦然自2018年以来公司齐集第5年出现亏空,扣非净利润更是自2006年起齐集第17年亏空。

*ST商城成就之初,收拢了中国零卖行业破钞升级的红利期,以“线上+线下”的模式速即崛起。彼时,正好传统商超与电商平台强烈竞争的年代,*ST商城凭借其“更变性业态”速即走红。

从一开动就闪避了与传统电商巨头(如阿里巴巴、京东)的平直竞争,而是对准了二线城市及下千里市场的中产阶层东谈主群。这一精确定位使得其在早期阶段的增长显得尤为迅猛。

上市之后,*ST商城赢得了成本市场的热烈追捧,股价一度翻倍。在成本的推动下,公司加快了寰宇性彭胀,致使试图布局海外市场。但是,荫藏在快速增长背后的风险,也开动渐渐表示。

在光鲜的成本故事背后,*ST商城里面试验上早已咨嗟万千,尤其是其激进彭胀所带来的问题渐渐披露。

公司在短时期内开设了大王人门店,同期上线多个新业务线,从跨境电商到阔绰代购,试图打造全方向的零卖生态圈。但是,这种“大而全”的发展策略导致资源散布,主业渐渐失去竞争力。

具体进展为:一方面,部分新业务枯竭澄莹的盈利模式,只是是“讲故事”的成本器具;另一方面,老业务在日益强烈的竞争中渐渐丧失市场份额。

在激进彭胀的过程中,*ST商城的供应链处治水平莫得同步提高,导致库存积压严重,现款流安宁恶化。

跟着业务幅员的扩大,*ST商城的处治层开动堕入内讧。一些高管因有缠绵权不合时时下野,公司里面呈现“多头处治”的繁芜步地。这种处治层的不踏实性,进一步加快了企业的衰败。

把柄公开信息,自2015年起,*ST商城继续贪图屡次跨界重组,欲通过主业转型来杀青公司忖度才略提高,但均未能成功。

ST商城的退市,秀丽着其曾经的光泽时间雅致驱散。但是,对于中国零卖行业来说,这八成只是新一轮变革的开动。在流量红利渐渐湮灭的今天,零卖企业需要再行想考我方的价值创造方式。

此外,拉夏贝尔在11月14日雅致退市。光泽时期,拉夏贝尔被誉为“国内发展速率最快的女装品牌”、“中国女装第一股”,是国内首家A股+H股上市的服装公司,最光泽的时候寰宇的直营门店近10000家。

中国着名的通顺鞋服品牌贵东谈主鸟,也因齐集的忖度亏空和财务问题,通告退市。

2024年,多个上市零卖企业的退市响应了零卖行业靠近的一系列挑战。从克莉丝汀到拉夏贝尔,从宝宝树到寺库,许多曾经在成本市场上备受注方针企业王人未能回击住市场变化的冲击。

它们的退市原因有一些共同点,比如,电商竞争强烈,许多传统零卖商未能灵验转型为全渠谈零卖商,导致线上线下的流量和盈利双双下滑;品牌老化和模式更变不及;财务困境加重以及成本市场疲软;处治层问题和计策鬈曲失实等不一而足。

2024年的退市名单,是一部零卖行业的“警世钟”,亦然一次行业的全面洗牌。在挑战与机遇并存的时间,只好那些坚捏家具为本、不断更变的企业,智力在波浪退去后仍然屹立不倒。