01

当天(12月4日)A股窄幅颤动,上证指数未能竣事三连阳。

A股主要宽基指数发达 2024/12/04

数据开首:Wind

近期A股高潮动能似乎有所收缩,况兼也少了前期逼空式高潮的亢奋和“无礼”。

但感性念念念念,只须行情进取趋势不变,相宜延缓脚步,让股价和基本面匹配,追求更健康更良性更抓久的慢牛,对投资者来讲可能受益更多。

以不幼年伙伴爱慕的好意思股为例,其实好意思股年度暴涨的情况很荒僻。

咱们统计了标普500、万得全A、沪深300指数2003-2023年21年来的年度发达,发现(据Wind数据):

这21年里,万得全A、沪深300年度最大涨幅分歧达到+166.21%(2007年)、+161.55%(2007年);标普500年度最大涨幅仅为+29.6%(2013年)。

数据开首:Wind

然则,标普500只好3个年份是下落的,且年度最大跌幅仅为-36.31%(2008年);而万得全A、沪深300下落年份数分歧达到9个和10个,且最大跌幅均跨越-60%(均在2008年)。

万得全A、标普500与沪深300年度发达

2003-2023年

数据开首:Wind;红色为年度涨幅前三的年份;绿色为年度跌幅前三的年份。

也即是说,好意思股较好的投资体验并非是单年度的大涨,而是选贤举能般的进取,以及下落时刻较少、跌幅较小。

标普500指数涨得最佳的年份,年度涨幅也就在20%至30%之间,莫得出现过甚的暴涨。同期它高潮年份多,回撤较小,2003年至2023年的总收益也高于万得全A和沪深300。

比拟之下,A股波动较大,不同入市时刻的投资者在后续抓有工夫的体验各异也会很大。

02

股市涨潜入多会转移,反之也是。毋庸刻意追求大涨暴涨,比起让东说念主一时欣慰的疯牛快牛,慢牛长牛或更值得期待。

Wind数据清醒,截止当天,924系列利恋战术以来,上证指数等A股主要股指还有20%傍边的涨幅,况兼本年以来也大多有两位数的高潮,发达并不差。

A股主要宽基指数发达

数据开首:Wind;截止2024/12/04

瞻望后市,A股积极身分或仍不少,包括:

制造业PMI采集三个月上升、10月财政出入数据在订价层面体现出积极信号等,皆对商场颤动下沿有望酿成复旧;

十年国债收益率下破2%,股债收益差扩大,也让股市的投资性价比更高;

而12月行将召开的重磅会议,也给了商场更多战术的预期。

在莫得大行情或者商场转移的日子里,保抓凡俗心很迫切。

1、忽略短期,不去预测商场

领有两块以上的腕表,并不可告诉你更准确的时刻,反而会让看表的东说念主堕入窘境。

股市中的预测,如同多只腕表,讯息太多反而冗余,致使会误导你。

正如霍华德马克斯所说:咱们确实不应该暖热短期。毕竟,咱们是投资者,而不是交游员。

2、不要靠股市太近,也诀别股市太远

股市处在蓬勃与萧索轮换的轮回之中,萧索到了顶点就会转向蓬勃。

一味凄怨恭候,可能白白丧失良机。但一次次地追热门、赌高收益,又可能收之桑榆。

靠股市太近有风险,离股市太远又怕失去赢利的契机,怎么办?

定投大致是可以的科罚决策。

3、转移好心态

恐忧和纠结多与“短视”关连。如若咱们将眼神放长久些,征服时刻和复利的力量,大致会更迁延。

从永遥望,A股发达可圈可点。

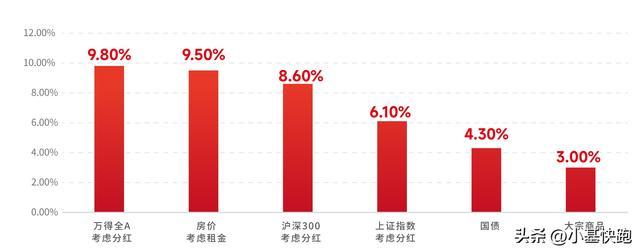

阐述海通证券商议所测算,2005-2023年:

代表A股举座发达的万得全A指数(推敲分成)年化收益率为9.8%;

以寰球新址销售额除以销售面积计较的房价年化涨幅为7.3%,若推敲房钱年化收益率2.2%,房地产的年化收益率为9.5%;

沪深300指数(推敲分成)的年化收益率达到8.6%;

上证指数(推敲分成)的年化收益率为6.1%;

以中债国债总指数掂量的债券年化收益率为4.3%;

CRB现货指数代表的巨额商品年化收益率为3.0%。

2003-2023年我国大类金钱方式年化收益率

数据开首:Wind、Bloomberg、海通证券商议所测算

也即是说,2005-2023年近20年来,A股是我国大类金钱中的杰出人物。

赚大钱不是靠交易,是靠恭候。

——查理·芒格