文/民生银行首席经济学家温彬、民生银行筹商院王娜

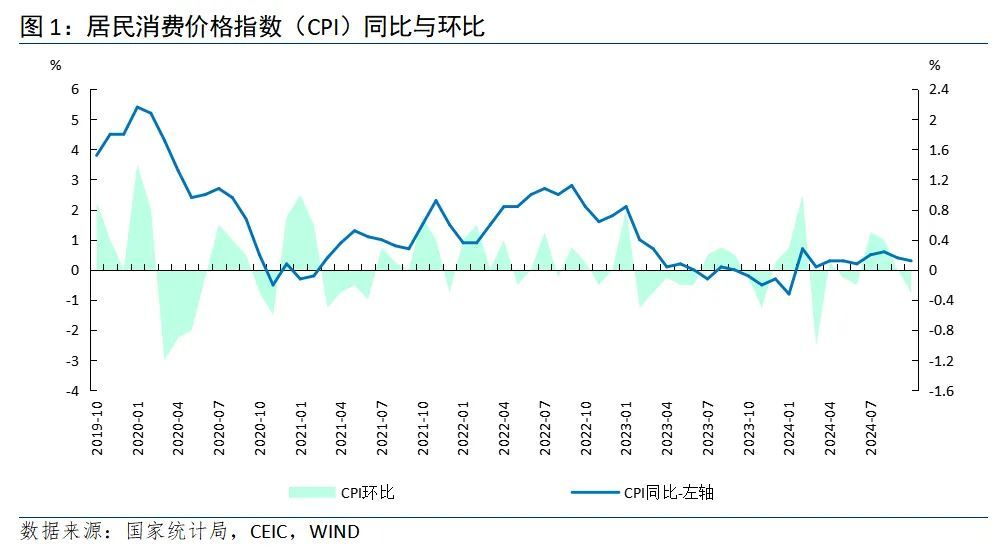

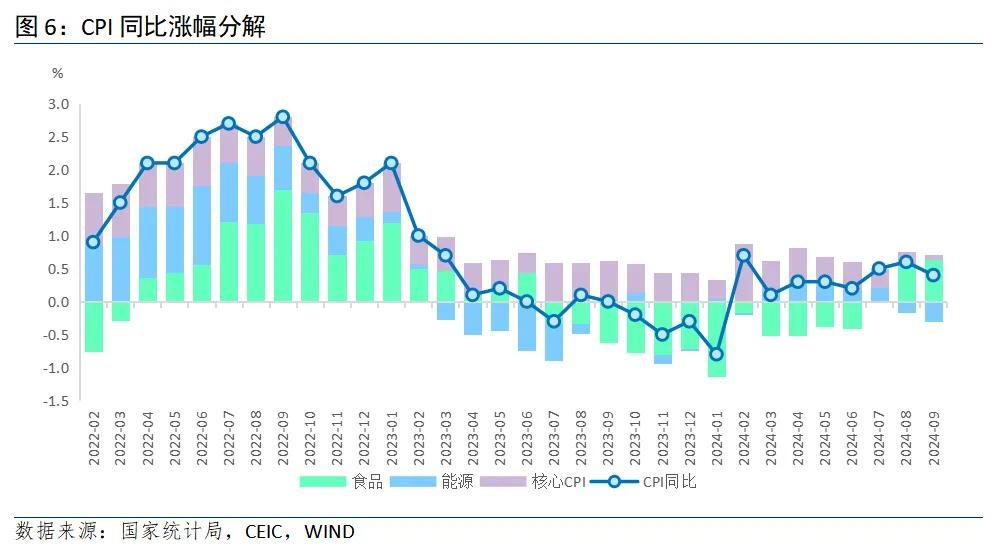

国度统计局11月9日上昼发布的数据显露,10月份,世界住户去世价钱(CPI)同比上升0.3%,较上月下降0.1个百分点,环比下降0.3%,较上月回落0.3个百分点。举座看,10月CPI弱于市集预期,主因是食物价钱赫然回落。同期,10月PPI低于预期。当月环比下降0.1%,降幅较上月收窄0.5个百分点,同比下降2.9%,降幅较上月扩大0.1个百分点。近期密集出台的一揽子增量策略渐进显效,或将提振住户去世需求、继而促进工业坐褥,重复往日两个月旧年基数较低,意象PPI同比有小幅改善的可能性,但走出负区间仍需要一段时辰。

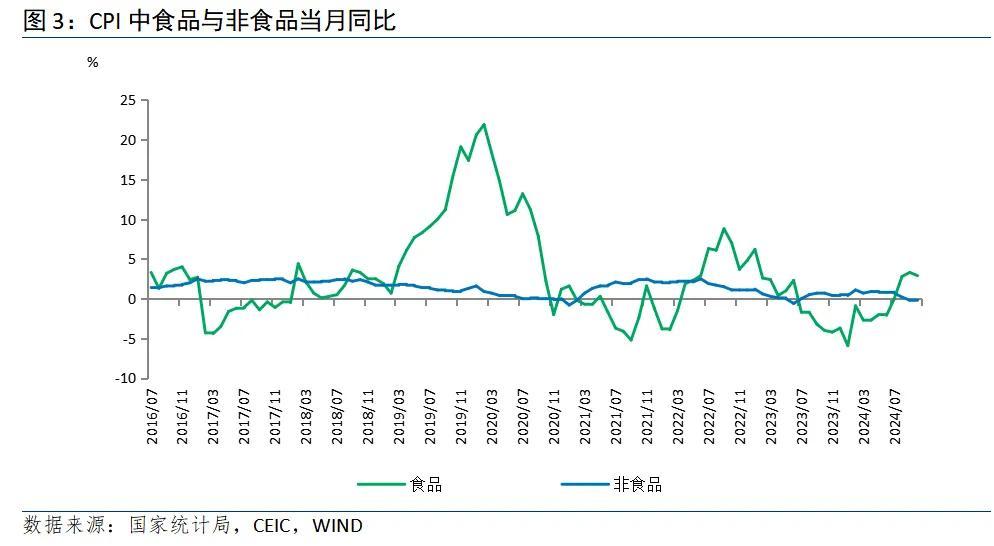

国度统计局11月9日上昼发布的数据显露,10月份,世界住户去世价钱(CPI)同比上升0.3%,较上月下降0.1个百分点,环比下降0.3%,较上月回落0.3个百分点。其中,城市同比上升0.2%,农村上升0.3%,较上月划分下降0.2、0.3个百分点;食物价钱同比上升2.9%,非食物价钱下降0.3%,较上月划分回落0.4、0.1个百分点;去世品价钱同比上升0.2%,劳动价钱上升0.4%,较上月划分变化-0.3、+0.2个百分点。110月平均,世界住户去世价钱比上年同期上升0.3%,合手平前值。

10月份,世界工业坐褥者出厂价钱(PPI)同比下降2.9%,降幅较上月扩大0.1个百分点,环比下降0.1%,降幅收窄0.5个百分点;工业坐褥者购进价钱同比下降2.7%,环比下降0.3%,0较上月划分变化-0.5、+0.5个百分点。1-10月平均,PPI与坐褥者购进价钱比上年同期均下降2.1%。

10月CPI环比转跌,同比上升0.3%,低于市集预期

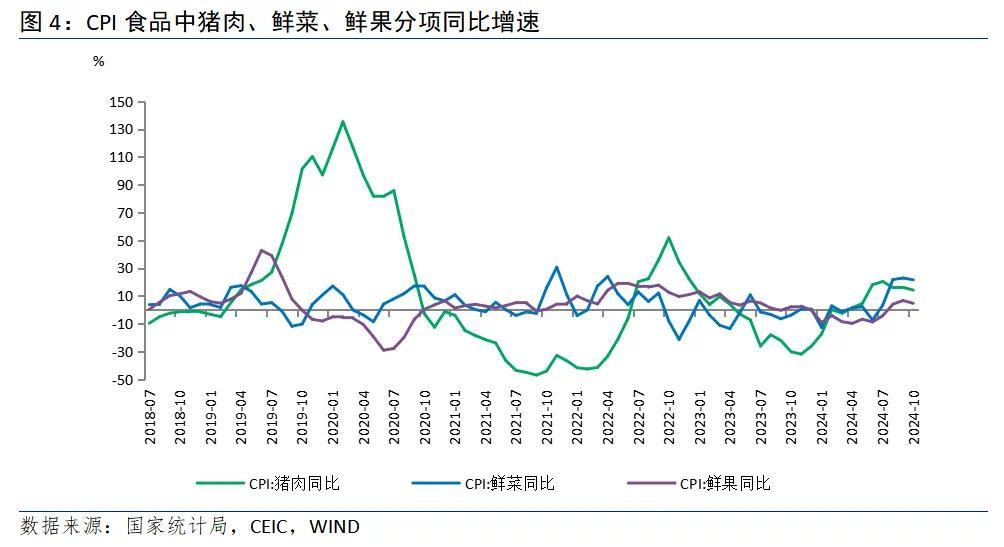

猪肉、鲜菜、鲜果价钱回落导致食物价钱环比下行。10月食物环比下降1.2%,较上月回落2.0个百分点,且低于历史10月平均环比水平(-0.1%),弘扬低于历史均值,主因是猪肉、鲜菜、鲜果价钱均回落,且赫然弱于季节性。

猪肉价钱受生猪聚首出栏及需求偏弱影响赫然回落。10月猪肉价钱环比着落3.7%,较上月回落4.1个百分点,低于历史10月平均环比水平(0.9%),同比回落2.0个百分点至14.2%。究其原因,前期衍生户压栏和二次育肥的后置猪源聚首出栏,市集供给相对充裕,重复天气转凉后需求并未赫然反弹、牛羊肉价钱较低带来替代效应、前期受极点天气影响价钱上升过多,导致本月猪肉价钱走弱。

天气身分导致鲜菜、鲜果等弘扬弱于季节性。10月鲜菜价钱环比下降3.0%,较上月回落7.3个百分点,弱于历史10月平均环比水平(-1.7%)。鲜果环比下降1.0%,低于上月的2.1%,弱于历史10月平均环比水平(0.3%)。主因是天气晴好利于短周期食物坐褥与储运,供给较为充沛。受天气转凉后产蛋量上升影响,鸡蛋价钱环比着落2.0%,较上月回落4.1个百分点,强于历史10月平均环比水平(-3.2%)。水居品环比下降2.0%,弱于历史平均9月环比(-1.3%)。

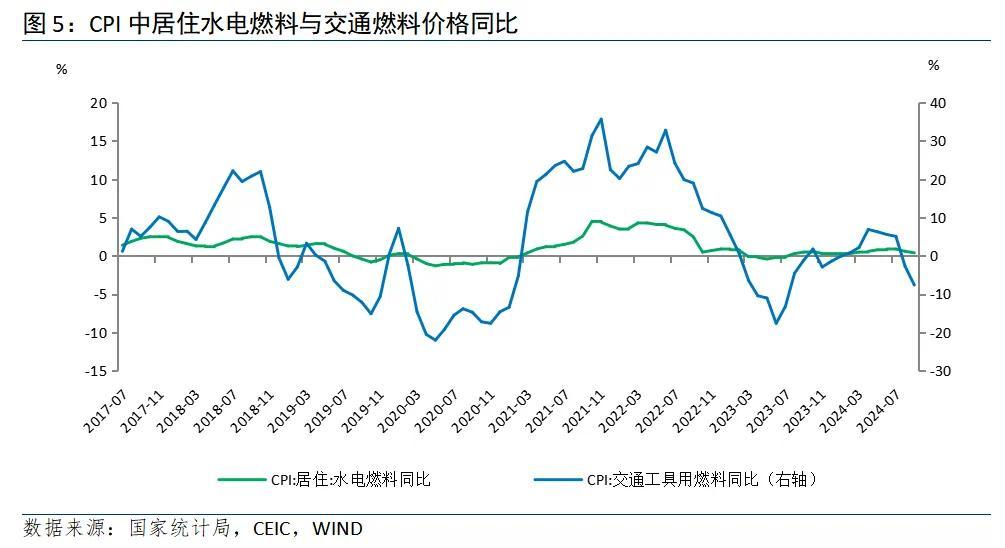

动力价钱环比合手平。10月海外原油先升后降,前期中东风险升温导致油价冲高,但由于以色列对伊朗的打击逃匿了石油圭臬,市集心焦心扉减缓,需求趋弱身分再行占据主导,油价运行转向回落。我国成品油价钱变化有所滞后,于10月10日、23日划分上调一次。不外,自然气、煤炭等其他动力价钱回落,概述影响下,CPI动力价钱分项环比合手平。其中,交通燃料价钱环比着落1.5%,降幅较上月收窄1.3个百分点。水电燃料环比上升0.1%,较上月上升0.1个百分点。

中枢CPI环比合手平。10月剔除食物和动力的中枢CPI环比合手平,较上月回升0.1个百分点,低于历史平均10月环比水平(0.1%)。同比增速较上月上升0.1个百分点至0.2%,与旧年基数回落相关。不外,一揽子增量策略出台依然改善市集心扉,但对实体经济的传导仍显不及,未能有用推升中枢CPI。

耐用去世品边缘改善,通讯器用类价钱转升。“耐消三大件”中,家用器具环比下降0.2%,降幅合手平上月。交通器用环比下降0.2%,较上月回落0.1个百分点。通讯器用环比上升0.4%,较上月上升1.0个百分点。举座而言,通讯器用类受以旧换新策略加码的带动价钱改善幅度最大,交通器用类、家用器具类受促销力度加大的影响价钱有所回落。

一稔季节性环比合手平,其他生计用品与劳动环比上行。10月一稔价钱季节性环比合手平,较上月回落0.2个百分点,低于历史10月平均水平(0.7%)。生计用品与劳动大类环比上升0.1%,较上月上升0.1个百分点,剔除家用器具(环比-0.2%)和家庭劳动(环比0.0%)后,估算家装、家纺与家用快消品价钱环比小幅上行。

劳动价钱环比合手平,旅游价钱上行。10月劳动价钱环比合手平,较上月回升0.3个百分点,弱于历史10月平均环比水平(0.1%)。从分项看,旅游价钱环比上升1.3%,较上月大幅回升7.6个百分点,赫然强于历史10月平均环比水平(0.3%),一方面国庆长假技巧,住户旅游放量,且中资料旅游加多,带动旅游价钱上行;另一方面节前国新办与政事局会议建议多项刺激策略,股市大涨,资产效应带动旅游加多。其他用品及劳动环比上升1.1%,强于历史10月平均环比水平(-0.1%)。房租价钱环比下降0.1%,低于历史同期平均0.1%的涨幅。

举座看,10月CPI弱于市集预期,主因是食物价钱赫然回落。

瞻望往日,一是猪肉价钱或将窄幅回升。生猪聚首出栏后短期供给回落,且能繁母猪存栏量自旧年6月至本年4月勾通下行,往日猪肉供给或将收缩,重复秋冬季是猪肉去世旺季,将共同鼓吹猪肉价钱上升,但由于本轮产能去化周期长而幅度浅,往日涨幅有限。

二是天气转凉擢升短周期食物价钱。追随气温下降与冬季到来,农居品供给将收缩,导致对天气敏锐的生果、蔬菜等价钱回升。

三是海外动力价钱跟着寰球经济趋缓影响而回落。好意思联储降息,或将带来好意思国通胀小幅上行,往日我国物价或将靠近输入性通胀压力。

四是内需回暖、外需或将回落。从内需看,本年以来我国节日型、脉冲型去世特征赫然,但耐用品和基本去世需求依旧偏弱,近期密集出台的增量策略,重复7月的加力支撑去世品以旧换新,住户去世信心有望取得提振。从外需看,近期主要发达国度制造业放缓、寰球需求趋弱、地缘政事风险推升海运价钱等,外需或将回落,但特朗普当选加多提高关税预期,往日将出现“抢出口”孤高。

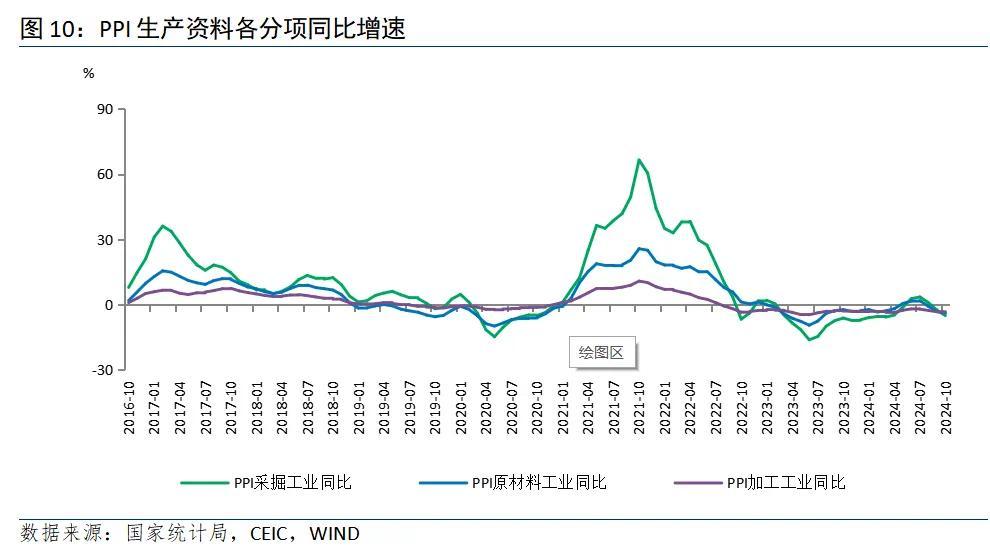

10月PPI环比下降0.1%,同比下降2.9%,低于市集预期

10月PPI低于预期。当月环比下降0.1%,降幅较上月收窄0.5个百分点,同比下降2.9%,降幅较上月扩大0.1个百分点。从结构看,海外商品价钱弘扬分化,中下流价钱则依旧偏弱。

坐褥贵府价钱环比转升。10月坐褥贵府价钱环比上升0.1%,较上月回升0.9个百分点,同比下降3.3%,降幅较上月扩大0.5个百分点。其中,采掘类环比下降0.3%,降幅较上月收窄1.3个百分点;原材料类环比下降0.4%,降幅较上月收窄0.8个百分点;加工类环比上升0.3%,较上月上升0.9个百分点。

从行业看,上游玄色、有色、煤炭、钢材水泥等价钱环比上升。上游石油与自然气受海外原油价钱波动影响环比下行,其中石油煤炭偏执他燃料加工业、石油和自然气开发业价划分环比下降2.6%、2.4%。扩大内需等一揽子增量策略落地显效,建筑需求有所改善,钢材、水泥等价钱止跌回升,玄色金属冶真金不怕火和压延加工业、非金属矿物成品业价钱环比转升。部分非电行业用煤及朔方地区供暖用煤需求加多,煤炭开发和洗选业价钱由上月下降1.3%转为上升0.1%。海外有色金属价钱上行,带动国内有色金属冶真金不怕火和压延加工业价钱上升2.1%。

中下流价钱依旧偏弱,竖立制造业价钱较弱。受海外经济环境及国内企业促销看成等身分影响,汽车、缠绵机、家用制冷电器等部分装备制造业价钱下降。去世品制造业价钱涨跌互现,其汉文教工好意思体育和文娱用品制造业价钱上升1.1%,农副食物加工业价钱下降0.6%。

生计贵府价钱环比下行,下流需求偏弱。10月生计贵府出厂价钱环比下降0.4%,同比下降1.6%,均较上月回落0.3个百分点。其中,食物价钱环比下降0.3%,较上月划分回落0.1个百分点;一稔环比合手平,较上月回落0.2个百分点;一般日用品环比上升0.3%,较上月回升0.5个百分点;耐用去世品环比下降1.1%,较上月回落0.9个百分点。

购进与出厂价差缩窄。10月工业坐褥者购进价钱指数同比下降2.7%,降幅较上月扩大0.5个百分点,与PPI的剪刀差裁减至0.2个百分点,反馈工业企业上游利润空间强于下流。

举座看,10月PPI同比降幅小幅走扩。一方面,10月海外巨额商品价钱总体波动下行,但工业金属如铜、铝等受中国一系列宽松策略刺激接续上升。主要发达经济体制造业放缓,外部需求回落仍是概况率事件,重复中东地缘政事风险、商业保护方针昂首等,带来我国工业品价钱传导趋于迟滞。另一方面,诚然一揽子增量策略落地显效,国里面单干业品需求收复,PPI环比有所改善,但与历史同期比拟,受国内有用需求不及的影响,基建、房地产、制造业投资仍偏弱,贬抑工业品价钱回升。

瞻望下一阶段,一方面,主要发达国度经济放缓带来外需放缓,寰球商品价钱有回落可能,对我国上游工业品价钱变成向下传导压力。另一方面,近期密集出台的一揽子增量策略渐进显效,或将提振住户去世需求、继而促进工业坐褥,重复往日两个月旧年基数较低,意象PPI同比有小幅改善的可能性,但走出负区间仍需要一段时辰。

剪辑丨丁开艳

责编丨兰银帆