摘要:新冠疫情以来,全球经济体政府债务率大幅上升,政府债务可握续性表面亦发生首要变化。相对于传统政府债务可握续性规画不断,新政府债务可握续强调在较低的利率水平下,政府只需关注债务利息支付比率即可。在此基础上,新政府债务表面以为在“低利率、低通胀、低增长”环境下,若是需要看守政府债务可握续性,则应保握政府债务融资利率低于经济增长率。而迎濒临高债务风险挑战时,则应高度青睐债务料理策略,以减少高通胀所带来的债务风险省略情味。本文通过对政府债务可握续的外洋实践进行探讨,以期为我国政府债务可握续料理提供有益的领导和启示。本文以为,应统筹财政和货币战略,玄虚哄骗好利率水平、经济增长率之间互相作用关系,调理政府债务范畴,观点好债务促进经济增长功能。

一、 序文

党的二十大请问指出,应健全宏不雅经济科罚体系,加强财政战略和货币战略招引配合。现时,受新冠疫情冲击和全球经济低迷影响,全球经济体渊博履历了超成例的财政战略和货币战略。在此布景下,全球各大经济体政府债务率大幅度上升。IIF(外洋金融协会)请问标明,2023年全球债务总和创历史历史新高,达到313万亿好意思元。2024年,宇宙经济论坛总裁Børge Brende暗示,全球人人债务占全球GDP的比例已接近100%,是1820年代以来的最高水平。不错说,超高的政府债务率成为全球经济体的一个渊博特征。

跟着新冠疫情影响的渐渐减弱,全球主要经济体渐次退出超等宽松的财政和货币战略。以好意思国、英国为代表证明经济体的国债利率水平快速上升,较之前永远握续的“低增长、低通胀、低利率”时期有权贵栽培,政府债务融资成本随之大幅度增多。计议到全球经济体政府债务水平已处于历史性高位,全球政府债务可握续性成为全球人人经济战略研究要点。

全球政府债务大幅度飙升激勉了全球学术与战略界对于政府债务可握续性的大探讨。相较于传统经济增长和利率水平不断下的政府债务可握续性内涵和规画体系,新政府债务握续表面强调了政府债务扩张合感性并引入新的政府债务可握续规画,其表面逻辑和内容发生了潜入转机。在政府债务人人战略实践中,以好意思国、英国为主的证明国度基本上衔命了新政府债务可握续框架,从而为履行大范畴财政扩张提供了领导依据,进而激勉人人经济战略鸿沟研究和实践的巨大演变。新政府债务料理框架在证明国度的实践赢得了巨大得胜,政府债务可握续表面赢得了热切进展。本文通过梳理政府债务可握续表面转机的布景、特征事实和表面内容,总结好意思国、日本、德国等主要国度政府债务可握续实践的领导,为我国政府债务可握续料理提供有益启示和镜鉴。

二、 政府债务可握续性演变的特征事实

新冠疫情的暴发给全球财政和货币战略带来前所未有的挑战。受新冠疫情反复和有计划阻滞影响,全球经济堕入二战以来最严重的收缩。为顶住新冠肺炎的挑战,全球经济体均履行了范畴空前的财政刺激和货币扩张等人人经济战略。据宇宙银行统计,新冠疫情将全球列国政府债务总和推升至二战以来的最高水平,政府债务可握续等鸿沟研究成为全球经济发展的要道课题。

(一)新冠疫情导致全球政府债务飙升

超成例的财政刺激战略使得全球政府债务激增。据IMF统计,2022年全球平均人人债务占GDP的比重从2019年的83.7%上升至92%。政府债务大幅扩张使繁密国度尤其是证明国度的政府赤字和债务达到前所未有的高水平。2022年受形式GDP高增长影响,天然债务率有所下滑,但仍比疫情前2019年底跳动约8个百分点。

(二)政府债务可握续性较为踏实

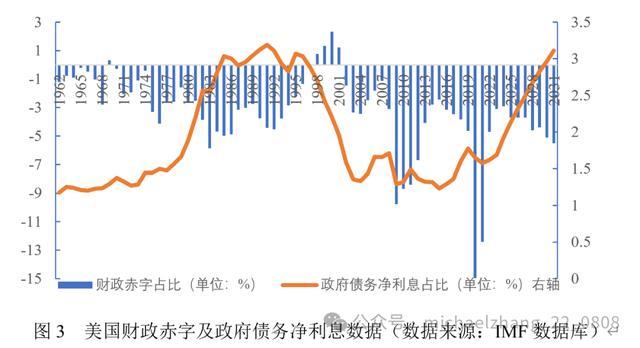

尽管列国政府债务急剧增多,债务率空前飞扬,但并未出现大范畴的债务误期和债务危险事件。辞宇宙范围内,扩张的财政战略仍然在高债务率的国度履行,传统的政府均衡预算的理念一经被冲破。这一理念的改变与连年来各证明经济体践诺利率保握低位高度有计划。在政府债务率上升的同期,其利息支拨反而出现趋势性下落。据IMF测算,尽管疫情期间证明经济体债务率飞快上升,但践诺利息支拨占GDP之比却由2.1%降至2%,其他经济体践诺利息支拨占GDP之比也保握踏实,并在2021、2022年有所下落。好意思国财政部长耶伦强调,比较于债务率,债务利息支付占GDP比率是更好的政府债务可握续性斟酌表率(Malpass D. et al.,2021)。由此可见,债务可握续性的表面逻辑已发生首要变化。为妥洽在低利率布景下,如何考试政府债务的可握续性问题,咱们有必要对政府债务可握续性的表面演变加以总结,并进一步开展利率水平转机下的债务可握续性征询。

三、 政府债务可握续性的表面演变

(一) 传统框架下的债务可握续表面

1. 政府债务可握续性基本条目

2. 政府债务可握续性猜想评估

(二) 新框架下的债务可握续性表面

1. 表面内容

2. 表面驳倒

新政府债务可握续表面基于政府债务扩张的经济增长功能。其基本起点为政府债务扩张导致的经济增长增速快于政府债务率增速(OECD,2016;IMF,2016;Ball et al.,2017)。Auerbach and Gorodnichenko(2017)强调在低利率情况下,即使政府债务率较高,只有践诺利率富足低,仍然不错履行扩张性的财政战略来调控经济,同期在永远内使得政府债务率下落。

(1)新政府债务可握续框架是全球经济永远停滞性增长下的财政实践

在现时全球债务范畴激增的布景下,新政府债务可握续性表面赋予了高债务水平下更大的可握续性。在这一表面框架下,强调由债务的设施扩张带动政府支拨增多。若是梗概合理地进入到最需要的鸿沟,带来经济的快速增长,那么政府债务的增长对后代的背负将变得很小,这意味着战略制定者的要点需要放在促进经济增长上,而不是削减赤字和债务上。

第一,新政府债务可握续性表面为低利率环境下政府财政战略和货币战略的制定提供了依据。在低利率布景下,货币战略履行空间有限。因此,有必要扩大政府开支、以积极的财政战略代替失效的货币战略来对经济进行刺激,以驻守经济堕入零落,而新政府债务可握续性表面适值指出了利率下落与债务可握续性的关系,成为低利率环境下政府履行刺激性财政战略的表面依据。

第二,新政府债务可握续表面突破了巴罗-李嘉图人人债务分析框架(Barro,1974;Barro.,1979),是数十年来政府债务可握续表面的最热切研究恶果。政府通过刊行公债,履行扩张性的财政战略梗概有用促进经济增长,增多社会钞票。从永远来看,政府人人投资需求对经济增长并非毫无真义。而在低利率和低通胀的情况下,刊行政府债券,对经济体进行人人投资是热切的人人经济战略用具。

第三,新政府债务握续性表面强调观点人人投资的结构性作用,提倡通过增多在基础武艺、医疗等方面的人人投资来刺激经济增长,践诺上观点了财政战略的经济结构调理作用。在经济堕入永远停滞情状时,应该在基础武艺改善、社会保障和医疗保障、儿童健康和养分栽培等存在人人需求的方面进行握续性的人人投资。人人投资不仅通过乘数效顶住国民收入产生影响,在东谈主力本钱、什物质本方面的投资更梗概在已往带来更大的收益(Krugman,2020)。而社会保障样式投资则会促进住户健康成长,提高分娩效率,从而为社会带来更大薪金(Hoynes and Whitmore Schanzenbach,2018)。在此历程中,人人投资算作二次分拨的本事,将财政资金进入了社会公众需要的鸿沟中来,观点了财政战略的结构化作用,一定进度上缓解了社会的不对等。

第四,新政府债务可握续表面冷落了新的政府债务可握续性不断规画,即利息支付与GDP比率。,Furman和Summers(2020)对传统债务不断规画,如政府债务率、赤字率等不断性规画作出批判,以为该类规画存在权贵的时滞且未计议低利率时期的货币战略局限性,若是一个国度梗概通过刊行政府债券进行债务融资,那么只有保证债务利息支付不误期即可。在低利率环境下,政府债券梗概以极低的成本融资,即等于大范畴刊行政府债券,其利息支付增多幅度相对较小,因此梗概很猛进度上扩大财政战略空间。Furman和Summers(2020)进一步以为,接受利息支付与GDP比率规画梗概更好地猜想政府债务的可握续性。

(2)应青睐新政府债务可握续框架的潜在问题

与此同期,不能忽视的是,以新的债务可握续性表面对当下政府债务近况进行分析和引导也存在诸多问题。

第一,新政府债务可握续性表面存在一个隐含的前提和布景,即握续性财政扩张并不会提高通胀以及利率水平。若是政府债券刊行利率梗概保握在极低的位置,那么政府债务利息支付就不会大范畴增多,财政部门也梗概保握政府债务利息的兑付。但若是政府债务融资利率大幅度攀升,就可能导致政府债务融资成本大幅度增多,激勉市集担忧。同期,投资者对政府债务风险预期也会随之改变,进一步导致政府债务风险溢价上升,有可能导致政府债券刊行费事。

第二,新政府债务可握续性表面特殊强调央行的配合。实行大范畴债务扩张,势必是依赖债券市集刊行大范畴政府债券融资,并保握债券极低刊行利率。这要求央行选择特殊扩张性的货币战略以压低市集利率水平,同期计议到市集机构的购买智商,央行还应该积极进行资产欠债表扩张,在二级市集乃至一级市集购买政府债券,保证政府债券的告成刊行。当经济体通胀水平核心出现举高时,央即将不得不提高通胀永远容忍度,选择平均通胀办法制,允许通胀阶段性权贵“超调”。新的货币战略框架践诺上为央行不断履行量化宽松提供了战略基础。而当通胀剧烈高涨时,央行势必会选择收缩性的货币战略并提高利率水平,此时则有可能诱发政府债务危险。

第三,新政府债务可握续性表面莫得计议潜在的货币贬值或者经济零落风险。若是一国经济体在短期内大范畴扩张其政府债务时,有可能变成外洋本钱市集对该国政府债务可握续性的担忧,从而出现该国资产被抛售并导致其货币快速贬值,从而增多其外债偿还压力。同期,大范畴的财政扩张战略,若是未能较好的观点其财政结构性功能,则极有可能激勉滞胀,进而提高经济零落风险。同期,Mankiw (2022)以为永劫期的债务增多可能会挤出资金,削弱经济增长智商。

四、 新冠疫情以来典型国度政府债务可握续性实践

在新政府债务可握续性研究框架下,若利率水平永远眺守在低位,政府进行大范畴债务扩张,则梗概在提振经济增长的同期,保证政府债务的可握续性。在新冠疫情冲击下,全球经济体渊博履行大范畴财政刺激,但不同国度保握政府债务可握续性的战略逻辑和实践作念法有所互异,本文要点梳理典型国度的政府债务可握续性实践,以总结和归纳政府债务可握续性的逻辑发展框架。

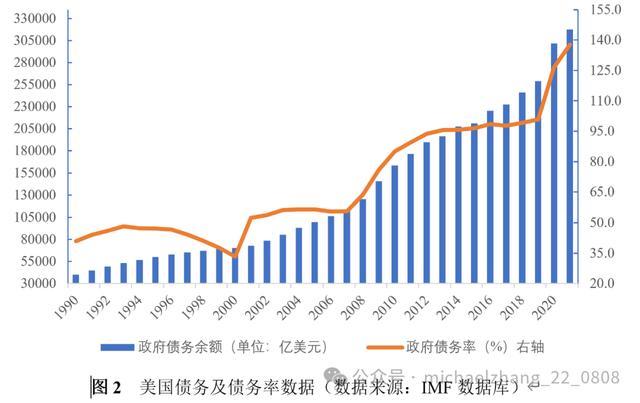

(一)好意思国

为顶住新冠疫情冲击,好意思国选择了范畴空前的扩张性战略。一方面,基于范畴巨大的财政纾困和刺激规画,好意思国政府赤字从2019年的9836亿好意思元上升至2021年2.77万亿好意思元,财政支拨大幅增多。另一方面,好意思联储履行了超成例的货币战略,向市集注入大量流动性,好意思国联邦基金利率跌至历史最低点,好意思国国债利率接近于零。

计议到好意思国以债券为主的政府债务融资机制,极低的利率和特殊宽松的流动性为好意思国政府债务融资提供了终点便利的条目。事实上,货币战略特等是利率战略已达到极致时,此时货币战略应该配合财政战略,通过低利率的债务融资边幅罢了经济发展办法(Bartsch et al.,2019)。

“零利率战略”大幅度裁汰了政府债务融资成本,天然好意思国政府债求罢了了大范畴的扩张(政府赤字大幅度增多),可是政府债务净利息支拨占比却相对踏实。从这个角度来说,低利率战略配合大范畴财政扩张,保证了好意思国经济的踏实以及政府债务的可握续。

(二)德国

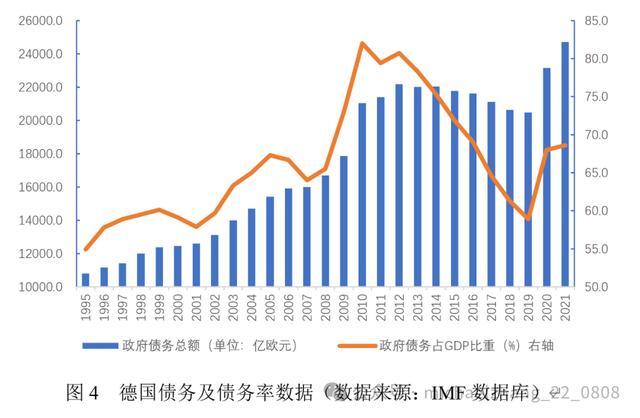

新冠疫情在德国爆发以来,默克尔政府飞快履行了历史陌生的扩张性财政战略,包括针对个东谈主、企业等财政性接济等。在默克尔政府的预算安排下,德国相接三年冲破“债务刹车”轨制,其政府债务率从2019年的58.9%上升至2022年的70%傍边,突破了“马斯特里赫特合同”对政府债务率的抵制,政府债务总范畴亦创造历史最高水平。

德国算作欧洲货币战略的主导国度,在顶住疫情冲击中,履行了特殊宽松的货币战略,其国债刊行利率以至小于零,政府债务融资成本极低。尽管德国选择了历史上范畴较大的财政刺激,可是默克尔政府一直对政府债务范畴扩张较为克制。总体来说,德国政府债务率处于证明国度中较低位置,政府债务可握续性素雅。

(三)日本

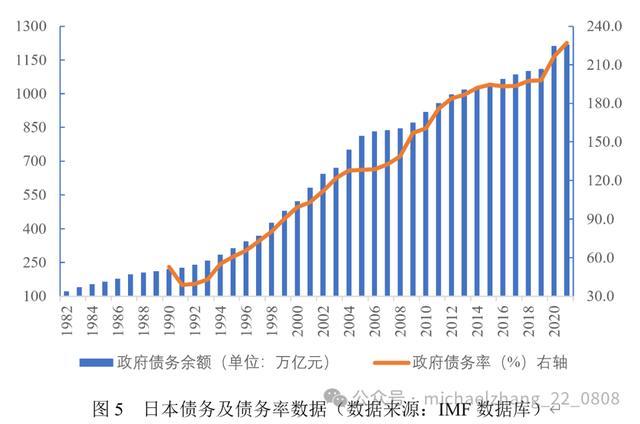

在新冠疫情爆发前,日本就一经通过履行“负利率”战略。同期,日本央行选择严格的收益率弧线抵制战略,使得日本绝大部分要道期限国债刊行利率为负。新冠疫情暴发以后,日本央行进一步鼓励超等宽松的货币战略履行,日本国债刊行利率被压缩至历史极低水平。与此相对应的是,日本履行了巨大的财政刺激战略,仅2020年日本政府就推出多轮大范畴的经济刺激规画,其财政刺激范畴高出日本2019年GDP的40%。需要评释的是,日本财政刺激的资金开端主要哄骗国债融资。

日本政府债务率一直处于证明国度中较高水平。新冠疫情暴发后,跟着日本政府屡次接受大范畴财政刺激规画以纾困经济,日本政府债务余额大幅度攀升,但受益于日本的“负利率”战略,日本政府债务率上升幅度较小。天然日本政府债务率、赤字率等债务规画远高出证明国度平均水平(也远高出IMF、马斯特里赫特合同建议水平),但在日本永远低利率,以至是“负利率”货币战略引导下,通过抵制国债收益率弧线,压低国债刊行利率,也较好地罢了了政府债务风险抵制,并保留了较大幅度的财政刺激空间。

(四)有计划实践总结

从好意思国、德国、日本等主要证明国度顶住新冠疫情的财政、货币战略来看,无一例外的齐突破了原有的债务料理框架。不再肤浅古板于债务上限问题,而是将债务料理的办法设为保证本国人人债务可握续性。

在极为扩张的财政刺激下,配合以超成例的货币战略,进而压缩债务融资成本,以至以零利率或者负利率的边幅进行债务融资。计议人人债务融资以本国国债为主,因此选拔刊行极低成本以至零利率刊行超永远国债融资,从而保证在已往特殊长的时期内不会增多还本付息压力。这就意味着债务利息规画或可能成为已往债务可握续性不雅测的热切规画。只故意息偿付在已往特殊一段时期内不会成为问题,那么即便债务率或者债务范畴突破一定上限,也可以为该经济体的债务料理是不错握续的。天然,债务融资选拔中应该尽量选拔公开市集操作,以保证操作的公开透明,便于公众监督并妥当债务料理预期变化。

五、 进一步征询:大通胀下的利率攀升和政府债务可握续性

新政府债务可握续表面是建立于“低利率、低通胀、低通胀”经济布景下,全球经济体政府债务料理的共同选拔。但跟着超等宽松的货币战略和财政战略的握续履行,访佛地缘政事危险,全球迎来近40年来最为严峻的大通胀。为顶住通胀所带来的巨大挑战,全球证明经济体纷纷收紧货币战略,提高市集利率水平。主要证明国度政府债券市集大幅调理,利率水平快速飙升,这潜入地改变了政府债券市集融资环境,也再次使得新政府债务可握续分析框架濒临首要挑战。

从短期来看,确保政府债务的本息偿还仍是罢了政府债务可握续的要道(Furman和Summers,2020)。从好意思国和欧洲的政府债券刊行统计来看,其政府债务扩张主要蚁合在2020年至2022年“零利率”阶段,对政府债务利息的偿还背负增多较小。因此,在短期内对政府债券本息偿还影响较小。对于好意思国来说,提高政府债务上限比政府债务自身更为热切(Yellen,2023)。

而从永远来看,超等宽松的货币战略和财政战略所带来的通货延迟会影响政府债务的可握续性。需要评释的是通胀预期不会影响政府债务可握续性,而应当关注通胀波动或裁汰政府债务的安全性(Reis,2021)。Reis (2022)进一步指出由于刊行政府债券的偿还周期较长,政府债务安全性相对较高。但通货延迟依然从多个渠谈影响政府债务的安全性,这取决于通货延迟所带来的债务货币贬值效应和通胀所带来的政府债务利息支拨波动效应等多个影响扫尾(Reis,2021)。一言以蔽之,在顶住高通胀、高债务时,政府料理者应高度青睐物价踏实,对平均通胀办法作出严格而隆重的答应。Reis (2022)研究发现,应使政府债务可握续性的要道依赖时点尽量远隔大通胀时期,因而建立有劲度、可预期的财政缓冲终点热切。基于平均通货延迟办法的泰勒章程标明,平滑利率对改善福利是有一定匡助的(Eo and Lie,2022)。因此,货币战略在顶住通胀所带来的政府债务困扰时,将不能幸免的履行利率“诬陷操作”,尽量减少永远债务融资成本,以顶住永远利率的大幅波动。

一言以蔽之,在面对高通胀,特等是在高通胀握续一段时期的情况下,应该高度青睐高债务率下新政府债务可握续性料理框架,特等是应该幸免永远债务成本的大幅上升。同期,应积极选择财政缓冲战略,通过税收战略的转换强化人人政府债务的偿还。在制定政府债务偿还策略时,政府债务料理部门和货币战略当局应加强预期料理,尽可能幸免债务压力在高通胀阶段开释。

六、 论断和启示

与传统债务可握续性表面比较,新政府债务可握续表面以为由于经济增长乏力导致利率永远方于较低水平,政府债务可握续料理当该转向保证债务利息的可偿还性。新政府债务可握续料理强调应该青睐和观点政府债务增长对经济的拉动作用,同期幸免政府债务融资成本的大幅度上升。总体来看,新政府债务可握续表面为政府债务大范畴扩张提供了表面基础。新政府债务可握续料理框架也为我国政府债务料理提供了有益的表面和实践模仿,具体如下:

第一,政府债务可握续性表面演变具有显著的时期特点。宏不雅经济环境和人人经济战略的变化是政府债务可握续性表面演变的热切鼓励要素。从政府债务融资本事和不断来看,刊行政府债券成为政府债务融资最热切的融资渠谈,保障政府债券的告成刊行和利息偿付是看守政府债券市集可握续发展的热切路线。依赖于日渐证明的债券市集,好意思国、日本、德国等国度通过刊行大范畴的政府债券罢了债务融资大范畴的扩张。因此,在一定进度上来说,只有保障政府债券的闲居偿还即可罢了债务料理的平安。在实践中,财政部门更倾向于刊行永远限的政府债券以便于政府债务料理。由于债券本金偿照旧在较为永久的已往,因此只有保证短期内债券利息的闲居兑付即可罢了政府债务可握续料理。总体来说,新政府债务可握续表面框架是基于现时政府债券融资模式和低利率布景下的感性选拔,强调了政府债务扩张的必要性和合感性。

第二,防护政府债务风险需建立可握续的债务融资轨制。再行政府债务可握续表面内容来看,政府债务可握续的前提是政府债券刊行和融资梗概保握终点顺畅而不中断,从而罢了债券借新还老式的偿还。因此,保障金融市集债券融资的闲居启动至关热切。对于政府债务料理者来说,竖立一个证明尤其是深脉络的债券市集终点要道。通过政府债券握续性的融资,从而栽培债券市集对政府债务料理行为的不断功能,罢了政府债务料理和市集风险不断的双重互动。

第三,财政战略和货币战略需密切配合。新政府债务可握续表面极点强调利率水平对于债务偿还的决定性作用,即债务融资利率核心需握续低于经济体的增长水平。对于货币战略和财政战略制定者来说,如何合理转换利率水平、债务范畴以及可预期的经济增长率是一个热切的课题。因此,战略决定者应统筹财政战略和货币战略,特等是在债务率较高的情况下,应当令调降利率水平,裁汰政府债务偿还成本,从而提高政府债务的可偿还智商。同期,应高度青睐债券市集对政府债务误期率的负反映效应,实时通过市集裸露有计划信息,复兴市集温雅,防护政府债券利率在短时期内大幅度上升。

第四,应高度青睐物价踏实并强化高通胀阶段下的政府债务可握续性料理。为顶住高通胀所带来的压力,货币战略料理部门时时履行较为严厉的货币战略,从而导致政府债券市集利率上升。中央政府应统筹财政和货币战略料理部门,加强预期料理,幸免债券市集永远利率大幅度上行,减轻债券市集利率波动对政府债务偿还的影响。一言以蔽之,在新政府债务可握续性料理框架下,赞誉物价踏实短长常要道的要素。

第五,政府债务可握续性为我国财政战略选拔提供了全新视角。再行政府债务可握续的实践来看,全球主要经济体在顶住极点的新冠疫情冲击时,基本上齐选择了扩张型财政战略,并将利率水平快速调降至历史低位。即等于政府债务料理较为严格的欧盟,也在试图调理并修改之前的《马斯特里赫特合同》,以收缩债务抵制顶住新冠疫情带来的危险。计议到现时欧盟经济增长率和利率水平与《马斯特里赫特合同》制定时期迥异,接受新的财政章程确凿成为欧盟势必的选拔。而从我国政府债务料理的实践来看,由于利率水缓和经济增长率的渐渐下落,设施扩大政府债务率和财政赤字理当成为我国财政战略发展的热切标的。计议到场地政府债务融资和中央政府债务融资成本及偿还的互异,应服从扩大中央政府债务,且较大幅度的扩张国债范畴并看守一定进度上的低利率水平,以促进经济增长并罢了政府债务可握续性发展。