编者按

北京金融法院将进步办案质料、打造极品案件动作审判现实责任的伏击导向,高水平搭建金融审判智库平台,加强金融类案圭臬化审理,成立法则创设类案件处理、典型案例发布等系列轨制圭表。在金融法院受理的案件中,新类型金融纠纷比拟调节,要紧疑难复杂案件占比拟高,其中不乏具有庸碌社会影响力的典型案件。今天“金典案例”栏目推出一期金融借钱合同纠纷的典型案例,供读者品鉴。

内保外贷中币种错配的走动成本承担

——某银行诉某置业公司金融借钱合同纠纷案

01

引子

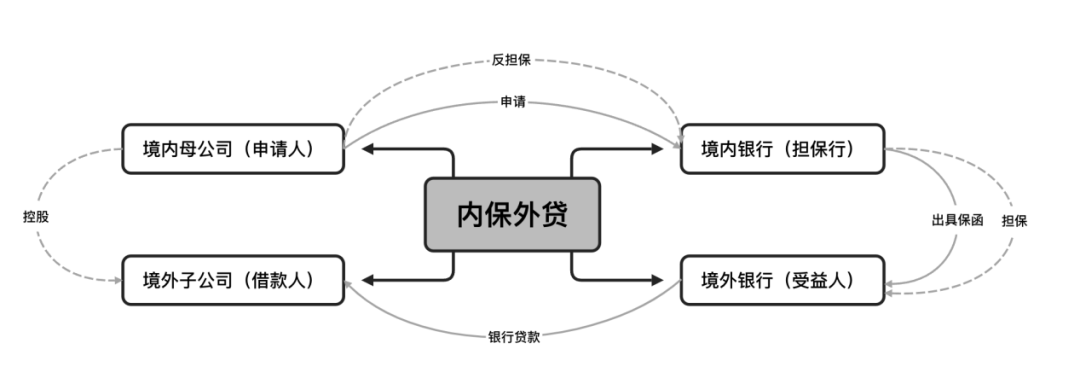

内保外贷,即“境内担保,境外假贷”,是我国外汇处理轨制下发展出来的一种较为荒芜的跨境贷款花式,专指担保东谈主位于国内,而债务东谈主与债权东谈主均成立于国际的跨境融资担保安排。其中,“内保”指的是由我国境内的交易银行或企业所提供的担保法子,“外贷”则指的是境外金融机构(时常为境外银行)基于前述担保,向位于境外的企业提供的融资作事。在具体操作层面,时常花式为境内企业以其自有资产向境内银行提供反担保法子,随后该银行向境外银行出具融资性保函或备用信用证动作担保左证,最终由境外银行依据此担保平直向境外企业(即借钱东谈主)披发贷款。若是境外借钱东谈主无法送还境外贷款,境外贷款银行根据担保左证根究境内银行背负,境内银行再根据反担保根究境内企业的背负。

“内保外贷”基本构造

02

基本案情

某置业公司因本身境外项筹划融资需求,与某银行缔结《轮廓授信合同》及《开立保函左券》,商定由某银行向境外案外东谈主开立保函,若是某银行支付案涉保函项下款项,大致某置业公司或担保东谈主发生走嘴、担保物被查封的,则某银行有权晓谕提前到期,某置业公司须向某银行全额偿付相应的债权本金、罚息及竣事债权用度。后因某置业公司出现走嘴情形,某银行履行结案涉保函项下付款义务,故某银行对某置业公司拿告状讼,条件某置业公司立即支付一起的本金、罚息和筹议用度。

两边就某置业公司的还款币种及某银行是否应在某置业公司走嘴后划扣某置业公司的东谈主民币保证金产生不对。某置业公司办法,本案的还款币种应为东谈主民币,且两边商定某置业公司未能足额还款时某银行有权平直划扣保证金,因此某银行应就蔓延划扣导致亏损扩大的部分承担背负。而某银行办法,本案的还款币种为好意思元,购汇、换汇是某置业公司合同项下的义务,某置业公司对其保证金账户资金未提前经审批后购汇,故某银行无法进行划扣,不卤莽此承担背负。

03

案件焦点

本案争议焦点为还款币种的细目及银行对保证金处理的背负界定。

04

裁判要旨

北京金融法院经审理合计,内保外贷相关中,境内企业向境内银行承担反担保背负时,践约币种不受境外担保所在币种的影响,应当依据反担保左证等合同商定轮廓细目还款币种;另外,内保外贷属于老本技俩下走动,根据我国外汇处理策略,当银行发生内保外贷践约的,应先使用自有资金,不得以反担保资金平直购汇践约,筹议结售汇纳入银行本身结售汇处理。同期,外汇处理规矩明确了内保外贷践约后银行替担保东谈主购汇,故境内银行清收反担保企业资金时,以企业应自行购汇为由办法履行拦阻不应当获取撑执,银行可自行代反担保企业办理筹议汇兑手续。

(一)某置业公司应当以东谈主民币承担走嘴背负

就案涉合同而言,《轮廓授信合同》及该合同项下《最高额质押合同》等对授信额度、保证金金额商定均为东谈主民币。其次,就我国外汇处理策略而言,国度外汇处理局《老本技俩外汇业务指令(2024年版)》第9.7.3.2款规矩:“担保合同(或保函)与践约币种原则上应保执一致。”该规矩仅明确了内保外贷的境内银行对外践约的币种原则上应当与担保合同币种一致,但对于境内反担保东谈主向境内银行践约的币种并不存在强制性规矩。因此,尽管某银行的境外担保所在为好意思元债务,但由于某置业公司的授信额度、境内质押、反担保资金均为东谈主民币,故本案的还款币种应为东谈主民币。

(二)某银行应自行承担蔓延划扣保证金而导致的扩大亏损

1.某银行不错自行扣划某置业公司的保证金账户

从合同依据上看,两边缔结的《轮廓授信合同》明确商定,某银行有权自行平直从某置业公司的账户中全额扣收保证金。从法律依据上看,《国度外汇处理局对于发布〈跨境担保外汇处理规矩〉的奉告》“跨境担保外汇处理操作指令”第七条第二项的规矩,“对外债权东谈主是银行时,担保项下反担保东谈主由于各式原因不成主动履行付款义务的,担保东谈主以正当妙技从反担保东谈主清收的资金,其币种与原担保践约币种不一致的,担保东谈主可自行代反担保东谈主持理筹议汇兑手续。”国度外汇处理局《对于进一步激动外汇处理窜改完善信得过合规性审核的奉告》第二条规矩:“……银行发生内保外贷担保践约的,筹议结售汇纳入银行本身结售汇处理”。由上可见,银行可自行对反担保东谈主资金进行清收并代为办理汇兑手续。值得注意的是,筹议监管条件内保外贷发生担保践约的,成为对外债权东谈主的境内担保东谈主或境内反担保东谈主,应办理对外债权登记,但办理外债登记并不影响保证金的扣划。

本案中,某置业公司为反担保东谈主,某银行径担保东谈主,某置业公司未能实时履行付款义务时,某银行有权先清收保证金,而不得以企业应自行购汇为由进行抗辩,现某银行怠于利用该项权益,因此卤莽未实时清收保证金而扩大的亏损承担相应背负。

2.“扩大亏损”不包括竣事债权的用度

某银行按照合同商定,在扣划保证金账户后对收回的款项按限定退回债权,即先退回讼师费、财产保全费、罚息后,剩余款项才用于抵扣本金;对此,某置业公司办法,竣事债权的用度属于某银行因未实时清收保证金导致的扩大亏损,应当自行担责,该部分保证金均应抵扣本金。

对于“扩大亏损”的认定,北京金融法院经审理合计,某置业公司的保证金账户系用于担保授信合同项下某银行的一起债权,某银行利用质权时有权平直从保证金内扣款用于优先受偿,即使踟蹰划扣,对于不及退回的部分,其仍有权通过拿告状讼等神气办法权益。因此,某银行在划扣保证金款项顶用于退回讼师费、财产保全费等竣事债权的用度,并不属于因怠于利用权益而酿成的扩大亏损,本案仍应当按照某银行内容划扣保证金并按限定退回后规划剩余本金。

因此,“扩大亏损”指某置业公司在某银行履行付款义务之日起至内容划扣保证金账户之日止钞票债务的利息部分,即某银行仅有权条件某置业公司承担自内容划扣保证金账户之日起应付未付的欠款本金的罚息。

05

法官回首

在内保外贷业务中,境内银行动作担保东谈主,在反担保东谈主未能履行付款义务时,应实时清收反担保东谈主的保证金,若保证金与银行担保践约币种不一致,可自行代反担保东谈主持理汇兑手续,不然需对蔓延划扣导致亏损扩大的部分承担背负。

此外,值得注意的是,内保外贷业务发生担保践约后,最终成为对外债权东谈主的境内担保东谈主或反担保东谈主,应当按规矩办理对外债权登记。且企业内保外贷践约额或动作银行内保外贷业务反担保东谈主的践约额,不得跨越企业对外放款额度上限,不然不得办理新的境外放款业务。而上述外债登记并不影响境内银行对反担保东谈主保证金的扣划。

本案正在上诉中,尚未成效。

供稿 | 廖钰 丛琳(研修生)

裁剪 | 张璐璐