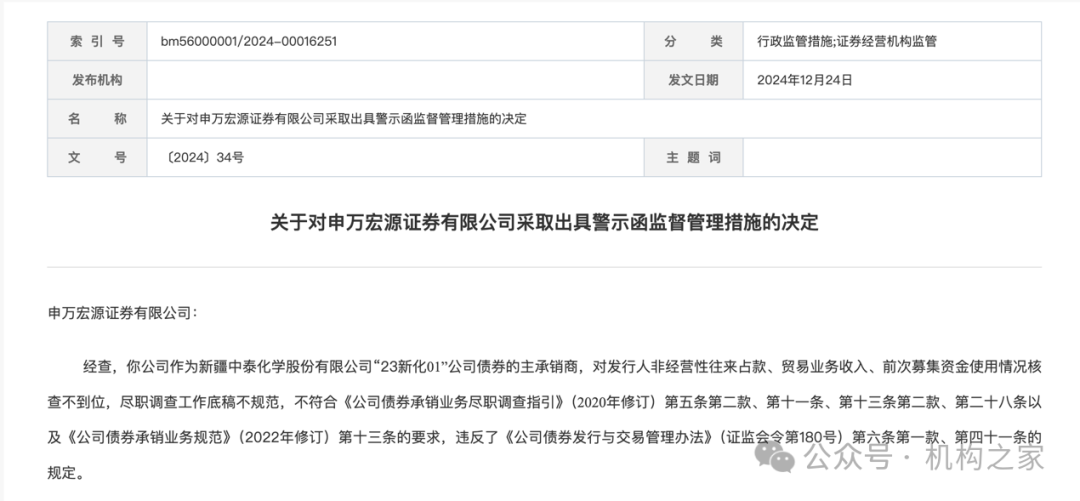

12月24日,申万宏源证券再次因投行业务受到监管处罚。

图片截取悔改疆证监局

阐明新疆证监局的打听,申万宏源证券行为新疆中泰化学"23新化01"公司债券的主承销商,对刊行东谈主非想象性交游占款、营业业务收入、上次召募资金使用情况核查不到位,遵法打听职责底稿不措施。

值得能干的是,本年5月,新疆证监局已对中泰化学进行了行政处罚。处罚决定书领悟,中泰化学在2022年年度论述中通过不允洽的司帐处理状貌,虚增了42亿元的收入和成本,永诀占营业总收入和营业总成本的7.60%和7.75%。同期,公司还未实时知道控股推进新疆中泰(集团)有限包袱公司的非想象性资金占用情况,2021年年度论述、2022年年度论述中存在紧要遗漏。此外,由于中泰化学“23新化01”“23新化K1”债券召募评释书援用了有关数据,导致信息知道不准确。最终,中泰化学被处以500万元罚金并予以警告,有关包袱东谈主也永诀受到不同进度的罚金处罚。

纪念申万宏源证券近期的监管处罚记载,发现这并非其本年头度因投行业务收监管罚单。11月26日,宁波证监局因申万宏源证券在督导宁波友联文化发展股份有限公司经由中未能英勇尽责而对其接受警示函措施。12月13日,西藏证监局又因申万宏源证券在督导拉萨经济技能建设区超毅世纪汇集技能股份有限公司经由中存在未执行审慎核查义务等多项问题而对其接受警示函措施。

此次处罚的严重性不仅在于问题自己,更在于它反应出申万宏源证券在投行业务合规搞定上的残障。行为成本阛阓的困难中介机构,券商在公司债券承销和握续督导经由中的遵法打听职责平直关连到投资者利益和阛阓规律。申万宏源证券在这一重要圭臬的失责,不仅可能误导投资者决议,还可能导致风险花样参预阛阓,对统统这个词成本阛阓的健康发展形成负面影响。

潜入分析申万宏源证券的投行业务施展,机构之家发现其比年来的发展态势并不乐不雅。Wind数据领悟,2019年至2022年时候,申万宏源证券投行业务的收入全体呈稳重高涨走势。在此时候,投资银行业务的收入由12.53亿元高涨至23.05亿元,时候复合年均增速为22.53%。可是,2023年的投资银行业务收入同比大幅下降15.01%至19.59亿元。

从具体业务来看,申万宏源证券的股权融资施展令东谈主忧虑。2023年,公司股权承销金额为146.32亿元较2022年同比大幅下滑61.17%,这一降幅明显超出阛阓全体趋势。据申万宏源年报知道,A股阛阓股权融资情况资历了一定的疏通:2023年度论述期内,新股上市数目共313家,同比减少26.87%;首发募资总数达东谈主民币3,565.39亿元,同比下降39.25%;再融资范畴亦萎缩至东谈主民币7,778.91亿元,同比下滑29.37%。

图片系申万宏源证券投行业务情况表

费力起首:蚁集资信

比拟之下,债券承销业务成为了申万宏源证券投行条线的困难援手。2023年,申万宏源证券债券承销金额同比增长36.72%,达到3710.25亿元,在行业内名法度7位。这一功绩无疑为公司带来了一定的喘气空间,但并未能隐蔽其他业务板块的颓势。况兼,股权融资业务接续具有更高的利润率,关于券商的恒久竞争力至关困难。申万宏源证券在这一规模的疲软施展,可能会影响其在投行业务整身体局中的地位。

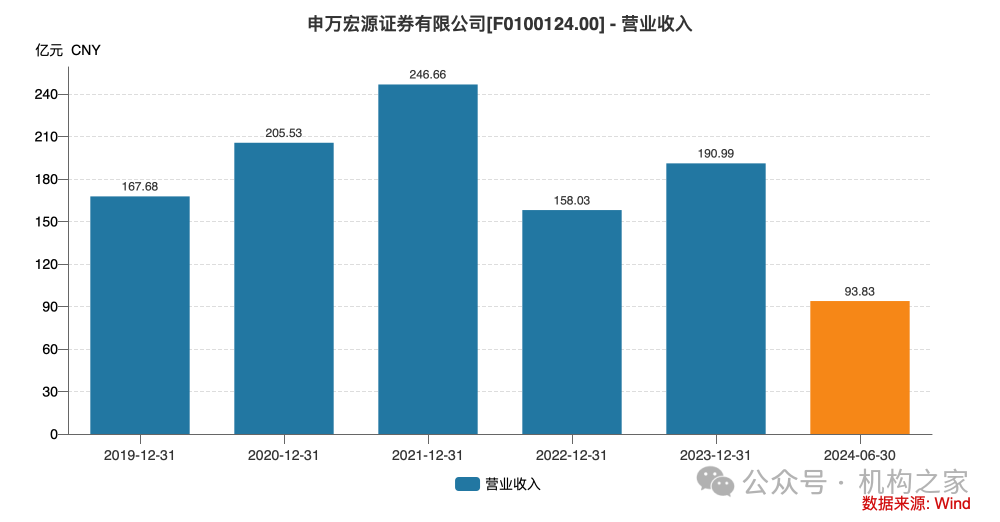

转向公司全体功绩施展,情况雷同拦阻乐不雅。2019年至2021年,公司收入呈现安稳增长态势,由167.68亿元攀升至246.66亿元,年均复合增长率达13.73%,展现出高超的发展势头。可是,2022年这一势头如丘而止,营收蓦地下落35.93%,跌至158.03亿元。

2023年,尽管公司营收回升至93.83亿元,但这种增长主要依赖于波动性较大的自营业务,本色性改善仍显不及。更令东谈主担忧的是,公司中枢业务板块多数承压:经纪业务、投资银行业务、资管业务的手续费净收入永诀同比下滑16.54%、23.29%和23.03%。

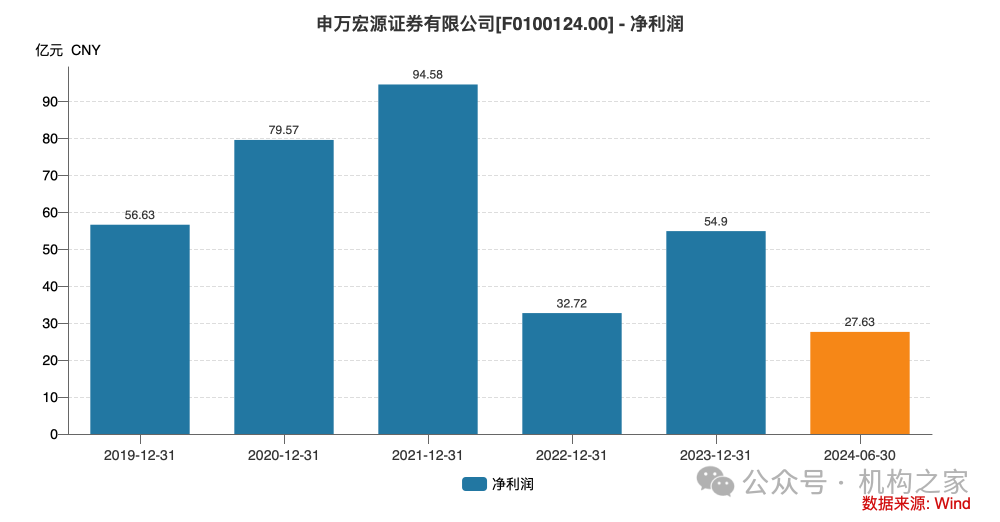

申万宏源证券的净利润降幅更为剧烈。2021年时为近期高点94.58亿元,2022年降至32.72亿元,同比下落65.40%,2023年回升至54.9亿元。2024年上半年,申万宏源证券净利润再次同比下落33.20%至27.63亿元。

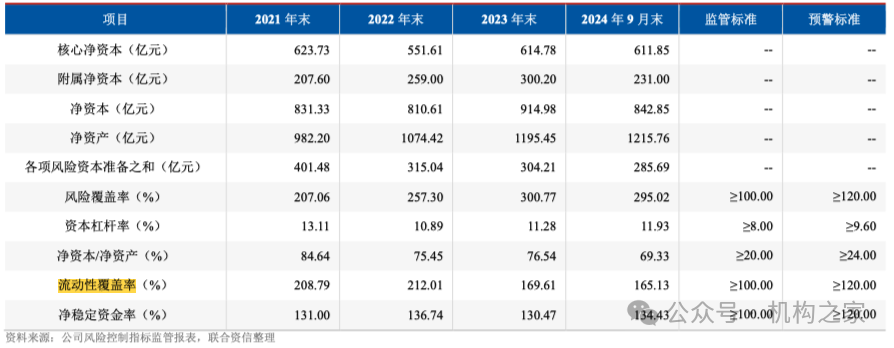

从申万宏源证券母公司口径期末风险适度主义来看,2021年至2023年间,申万宏源证券母公司口径的净成本呈现出先降后升的波动态势。收尾2023年末,公司净成本较上年末已毕了12.88%的显贵增长。具体来看,中枢净成本较2022年末增长11.45%,从属净成本较2022年末增长15.91%。

可是,这种增长势头并未延续到2024年。收尾2024年9月末,申万宏源证券母公司口径的净成本较上年末出现了7.88%的下滑,这一变化主如若由于部分次级债券到期所致。

值得关爱的是,申万宏源证券的流动性覆盖率主义呈现出握续下降的趋势。该主义从2021年末的208.79%,大幅回落至2023年末的169.61%。更令东谈主警惕的是,这种下滑态势并未留步,到2024年9月末,流动性覆盖率进一步降至165.13%。天然该主义当今仍高于监管条款的100%红线,但这一握续下降趋势无疑需要公司要点关爱。

图片系申万宏源证券母公司口径期末风险适度主义