12月16日,嘉元科技(688388.SH)公告称拟分离与IXMS.A.和埃珂森(上海)坚决电解铜关键采购合同,试验期限为2024年12月至2025年12月,瞻望电解铜采购总量7万吨,预估采购金额高达50.66亿。

对比之下,这家公司2023年全年买卖老本总数不外46.79亿,致使面前账上现款也只消15亿的范围。

此外,昔时嘉元科技袭取的都是“以销定采”的采购花样,将关键采购同以公告神气浮现亦然头一趟。

如斯激进的采购范围和花样切换,传递出了怎样的信号呢?

一、国内第三大铜箔供应商

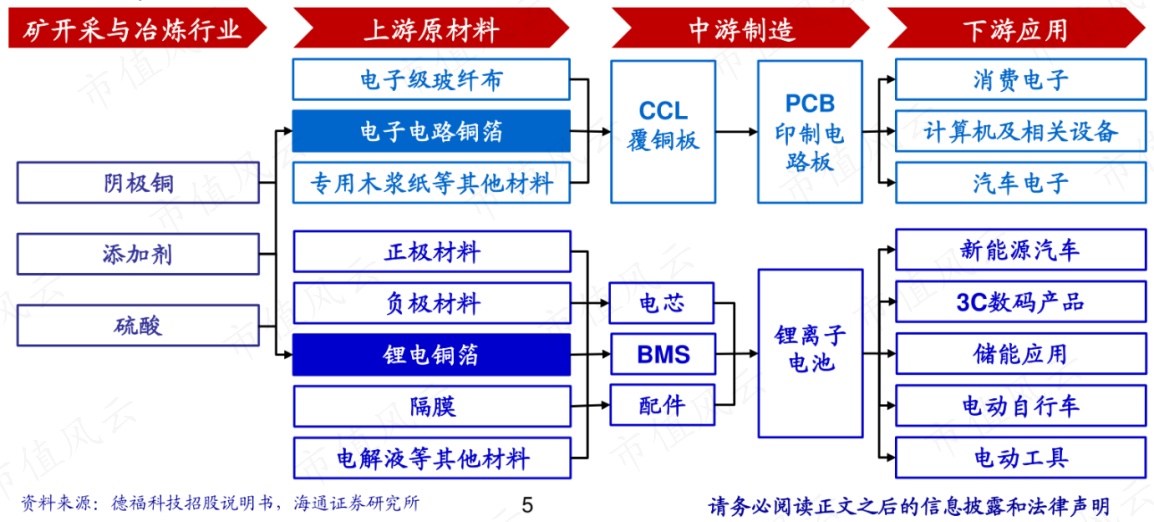

嘉元科技主营万般电解铜箔家具,具体可分为规格3.5~12μm高性能锂电板用铜箔以及规格9-160μm 的PCB 用电解铜箔两类,前者是连年来的主要收入着手,销售占比超越9成。

(着手:嘉元科技年报)

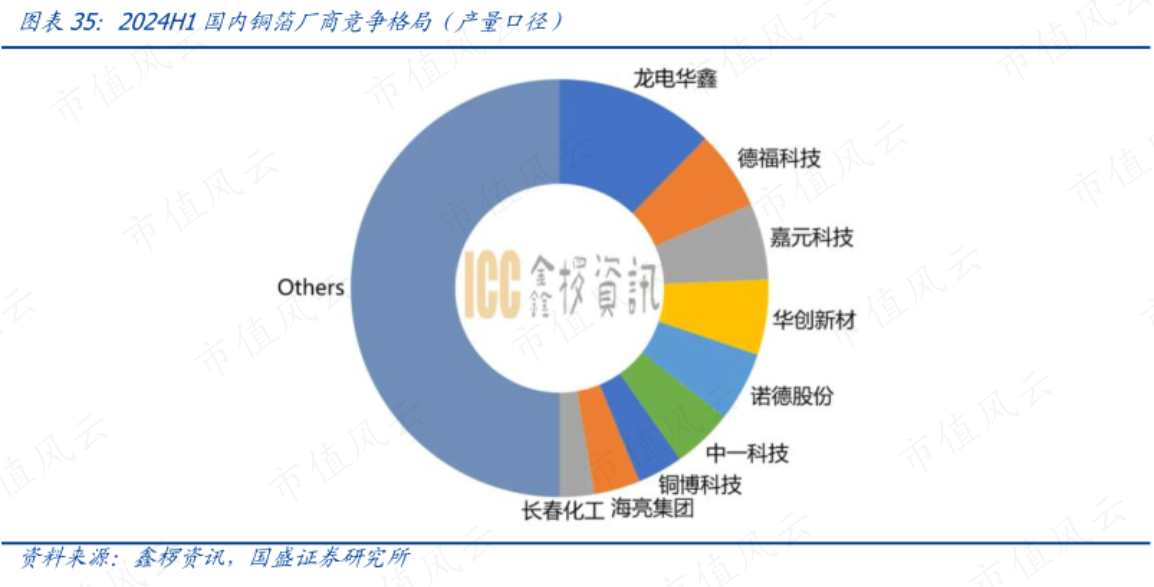

按照出货量口径,上半年嘉元科技在国内铜箔供应商中名依次三。

铜箔以铜为原料,不绝由电解法制成,是锂电板的中枢材料之一,不仅阐发着电流网罗、传导的集流体作用,还能为碳粉等负极材料提供物理因循。

其在电板中的老本占比约为9%,是仅次于正负电极和电解液的部件。

在这条产业链中,嘉元科技饰演的扮装很简便,行将金属铜加工为铜箔,并收取一都加工费。

了解完业务,咱们再来看此次50亿的长单采购,采购量以及采购订价都是值得细究的点。

2023年嘉元科技万般铜箔家具出货约5.8万吨,而2024年上半年出货量约2.5万吨,同比近乎抓平。

嘉元科技曾在调研中自大,出产经过中铜的损耗率在0.1%~0.3%之间,也等于说原材料分量约略险些全部升沉为铜箔分量,这7万吨的采购量要超出以往年度需求量的20%驾驭。

价钱方面,嘉元科技在公告中的预估价钱为11月29日上期所的铜期货均价。

长单采购下订价原则均为提前商定,相较于昔时“以销定采”下的随行就市,对市集价钱变动的敏锐进程也会大大镌汰。

空洞两方面看,嘉元科技大额采购的意图,要么是判断面前铜价处于阶段性低位,要么是开释出自家家具行将放量的信号,亦或是二者兼有。

接下来咱们一个个看。

二、年内铜价回落,长单保险供应

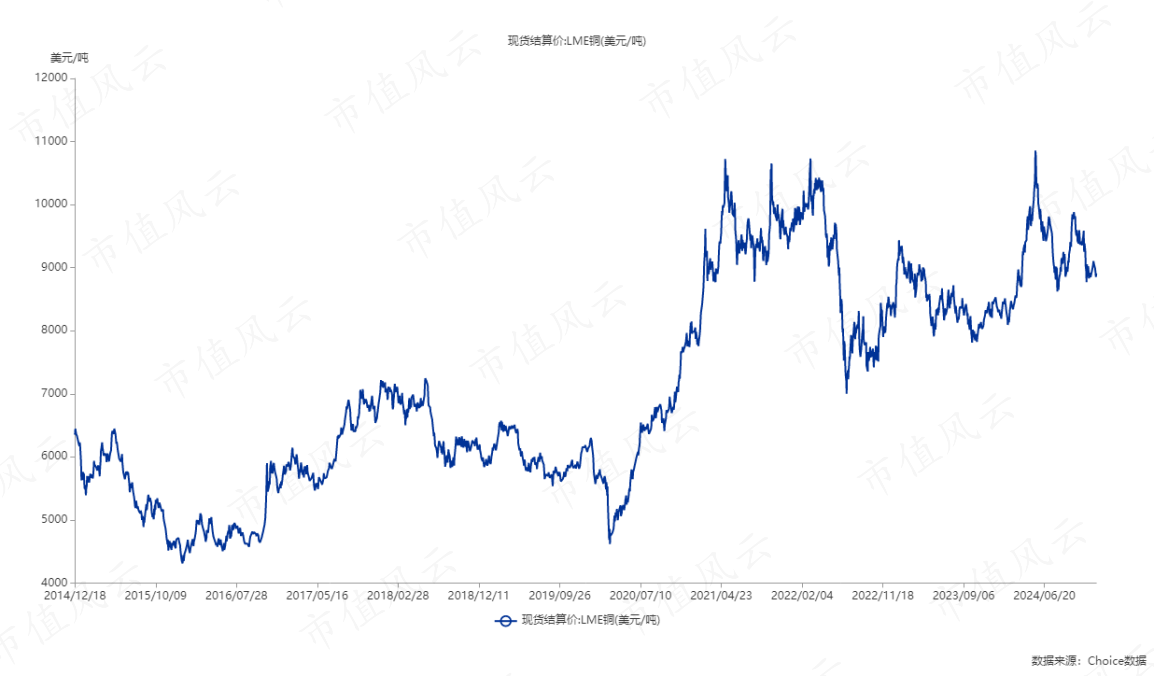

铜是一类国外订价的大量商品,铜价可看作是大众经济的晴雨表。

在环保条件趋严、铜矿品位下降等身分导致开辟老本上行的影响下,连年来大众精铜缺口抓续存在,铜价也一直在高位运作。

供给趋紧的配景下,2024年上半年中好意思制造业PMI超预期回暖,重复好意思联储的降息预期增强,铜价再度出现剧烈高潮,一度打破10,800好意思元/吨,创下历史新高。

但行至下半年,中好意思经济数据接连走弱,高铜价也让需求方令人咋舌,大众库存抓续走高,铜价渐渐回调至面前约9,000好意思元/吨的位置。

(着手:Choice末端)

邻接年内行情看,嘉元科技在这个节点开展长单采购,貌似存在一定合感性。

关于将来的价钱走势,在公告日前不久银发布过一份预测申报,其中明确指出2025年铜价有望高潮至每吨10,000~11,000好意思元区间。

上市公司江西铜业(600362.SZ)也抓有相似不雅点,在与智利矿业公司安托法加斯塔的公约中,情愿大幅镌汰2025年的铜精矿加工、冶真金不怕火用度至每吨21.25好意思元、每磅2.125好意思分,较2024年基准价钱下落73.4%。

此举也反应出对铜精矿供应收紧、加工冶真金不怕火需求镌汰的担忧。

不外证据最新音信,在12月19日,好意思联储议息会议上开释出降息放缓的预期,这关于有色金属大类来讲是个偏空的音信,当日LME铜现货结算价也近一步下探跌破8,800好意思元/吨,这与嘉元科技的预期以火去蛾中。

受限于大量商品分析的复杂性,嘉元科技的决议是对是错在面前时点很难详情,但此举至少保证了原材料的踏实供应,且价钱风险也有镌汰,公司有更多元气心灵放在销售端。

三、业务放量详情味较高

出货量方面,卑劣锂电板的销量是与之径直相干的身分。据GGII预测,2025年中国锂电板出货量有望达到1456GWh,在2024年预测值的基础上进一步增长约30%。

细分来看,连年来嘉元科技近7成的收入都来自宁德期间(300750.SZ),是后者的广宽小弟之一。

诺德股份(600110.SH)、中一科技(301150.SZ)等铜箔厂商也均是宁德期间的供应商。

证据宁德期间的筹商,电板产能在2024年、2025年均有20%以上的提高,这个数字雷同等于嘉元科技的采购量增长,证明卑劣空间是足够的。

2023年9月,嘉元科技与宁德期间合建的10万吨高性能电解铜箔技俩,已有5万吨的一期产能投入试产阶段,现铜箔总产能超越10万吨/年,这个数字相似足够因循起7万吨的采购量。

上述技俩嘉元科技抓股80%,宁德期间抓股20%。

毕竟关于当下的锂电板产业链,跟着电动车浸透率的抓续提高,量的逻辑仍然是能走通的,嘉元科技的大额采购恰是积极信号。

四、铜箔产能饱胀加重

但站在价的角度呢?产能饱胀、价钱低迷是锂电产业链的要津方位,且铜箔步调的这一问题尤为严重。

昔时风浪君在磋商中一科技时就曾提到,铜箔是产业链中较为鸡肋的步调,行业门槛低、产能膨胀快,且上游是大量商品,卑劣是锂电巨头,两端不阿谀,议价智商严重不及。

(着手:市值风浪APP)

有一组数据约略考证这一不雅点。

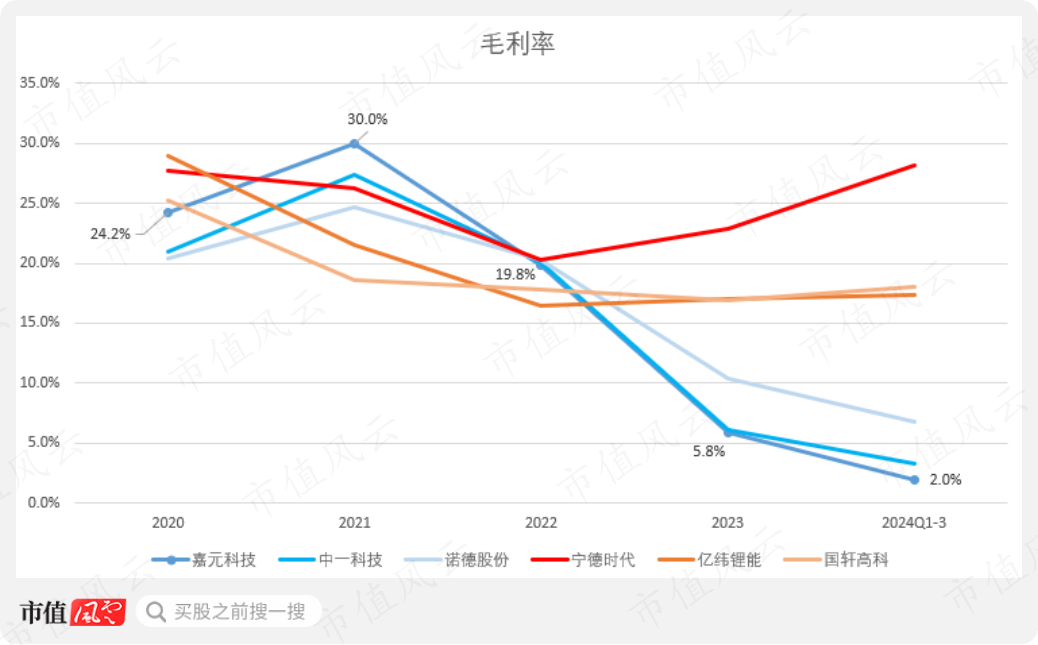

在锂电行业景气由盛转衰的周期内,铜箔步调的毛利率降幅远远高于卑劣的电板厂,尤其是嘉元科技,2024年前三季度公司毛利率仅剩下2%。

(着手:Choice末端,制图:市值风浪APP)

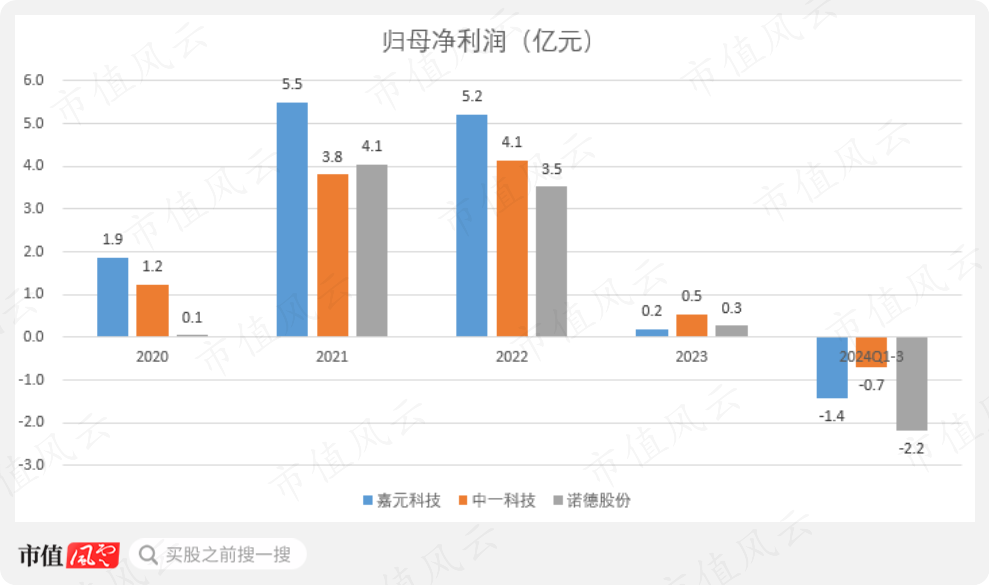

可念念而知,前三季度嘉元科技等公司已是亏蚀景况。

(着手:Choice末端,制图:市值风浪APP)

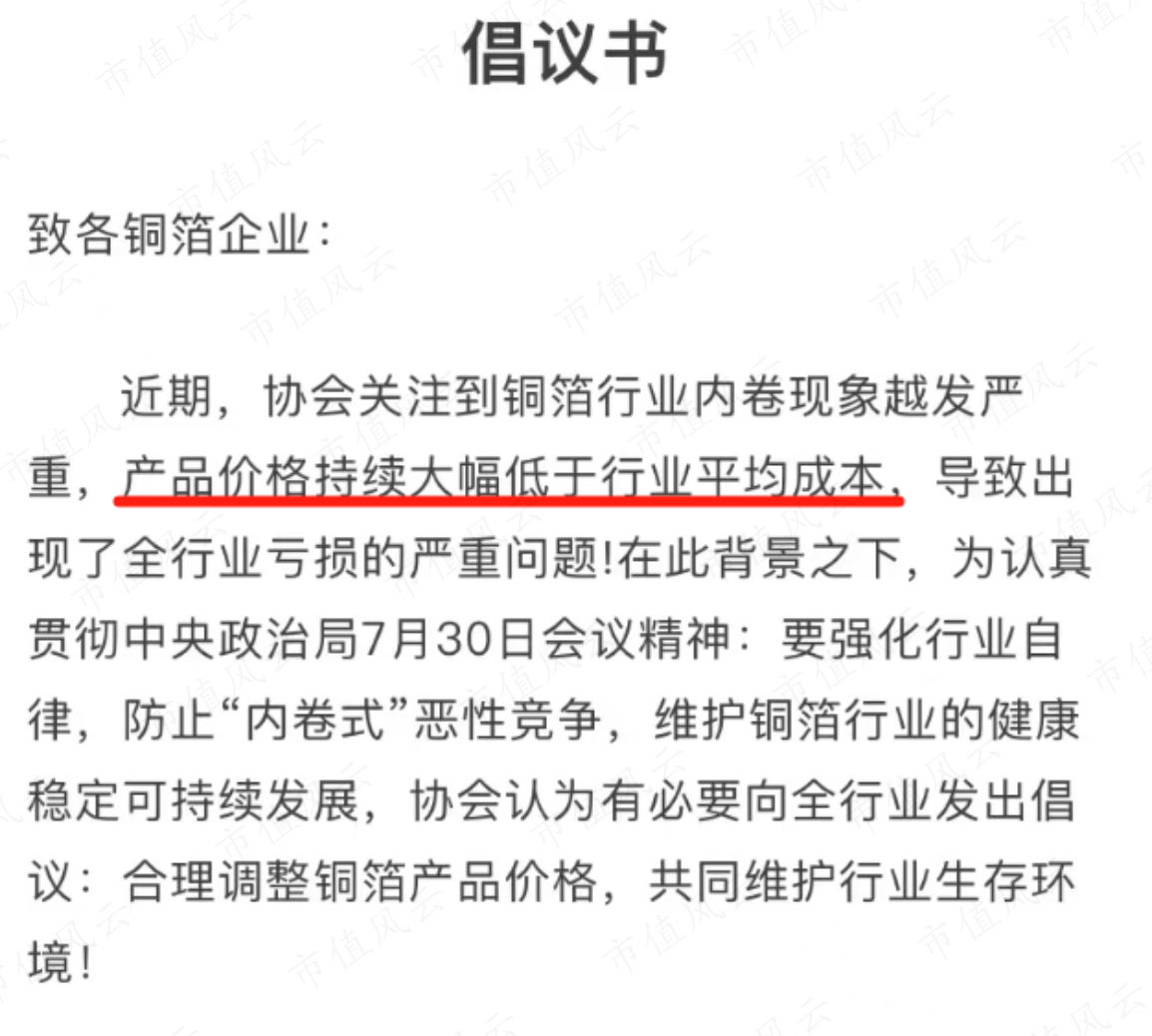

证据铜箔行业协会11月18日发布的合理调价倡议书,当下行业内家具价钱已大幅低于行业平均老本。

(着手:中国电子材料行业协会铜箔分会)

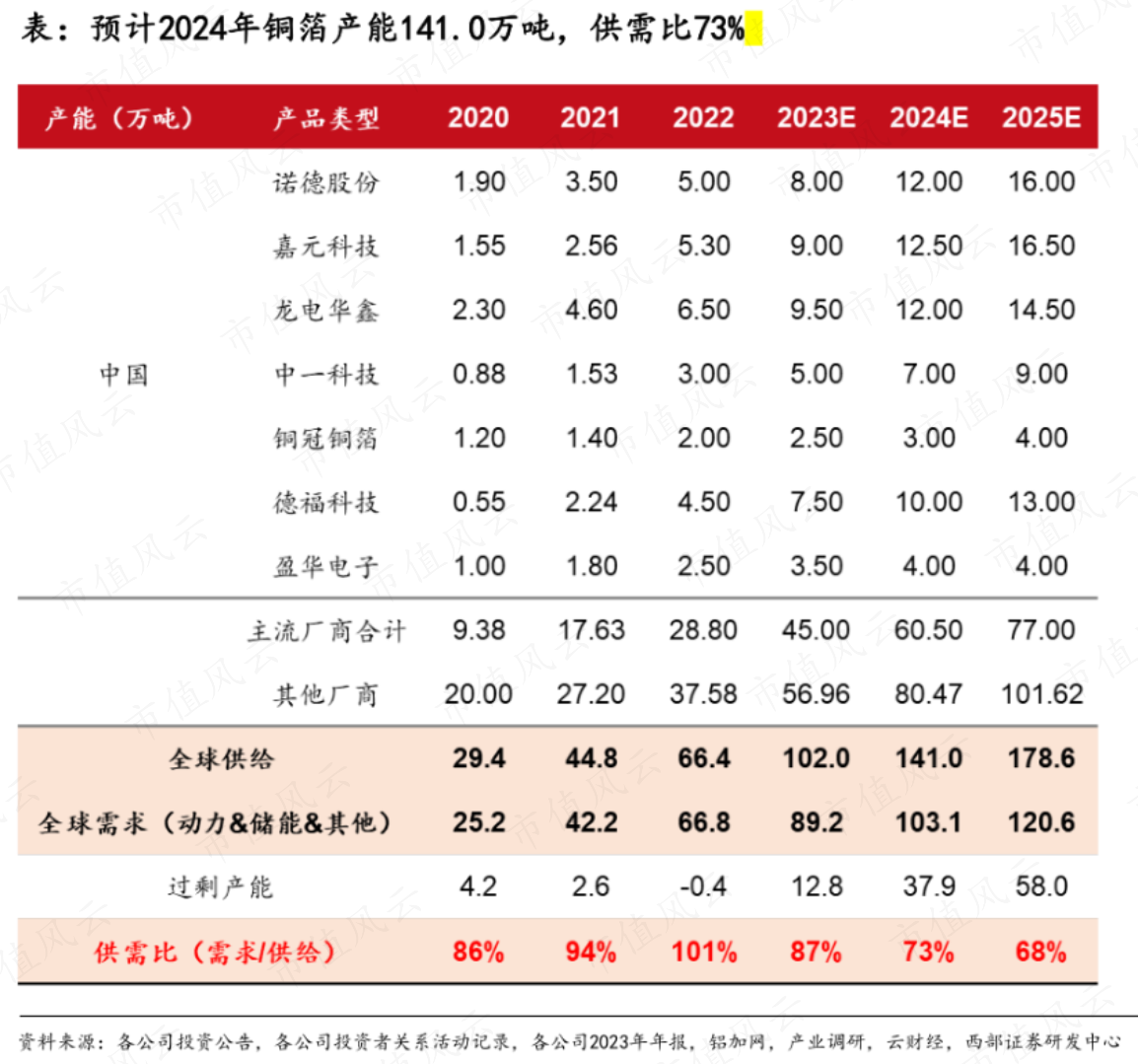

而证据西部证券的预测,2025年铜箔行业的产能饱胀范围还将进一步提高,涓滴莫得好转迹象。

在面前这个节点上,嘉元科技的销售放量并不算好音信,很可能演变为功绩越亏越多的情形。